10/2005. (VI. 11.) MNB rendelet

10/2005. (VI. 11.) MNB rendelet

a kötelező jegybanki tartalék kiszámításáról, illetve képzésének és elhelyezésének módjáról

A Magyar Nemzeti Bankról szóló 2001. évi LVIII. törvény 60. §-a (1) bekezdésének c) pontja alapján fennálló jogkörömben eljárva a következőket rendelem el:

Hatály

1. § E rendelet hatálya kiterjed:

a) a működési (tevékenységi) engedéllyel rendelkező hitelintézetre, ideértve az Európai Gazdasági Térségről szóló megállapodásban nem részes államban székhellyel rendelkező hitelintézet magyarországi fióktelepét is,

b) az Európai Gazdasági Térségről szóló megállapodásban részes (valamely más) tagállamban székhellyel és működési (tevékenységi) engedéllyel rendelkező hitelintézet magyarországi fióktelepére [az a)–b) pontokban írtak e rendelet alkalmazásában a továbbiakban: tartalékköteles hitelintézet].

Kötelező jegybanki tartalék

2. § (1) A tartalékköteles hitelintézet a (2) bekezdésben meghatározott tartalékköteles források után – a (3) bekezdésben említett kivételekkel – (a továbbiakban: tartalékalap) kötelező jegybanki tartalékot (a továbbiakban: kötelező tartalék) köteles képezni.

(2) Tartalékköteles források:

a) betétek és felvett hitelek,

b) hitelviszonyt megtestesítő értékpapírok,

c) repók, ideértve az óvadéki és szállításos repóügyletek mellett az értékpapír- és aranyeladási és -visszavásárlási (sell/buy-back) ügyleteket, valamint a készpénzfedezet melletti értékpapír- és aranykölcsönzést (a továbbiakban: repók).

(3) Nem kell kötelező tartalékot képezni a következő források után:

a) a jelen rendelet hatálya alá tartozó más tartalékköteles hitelintézettől származó források,

b) a Magyar Nemzeti Bank (a továbbiakban: MNB) által nyújtott hitelek igénybe vett állománya,

c) az MNB-vel kötött penziós ügyletekből származó források.

3. §1 (1) A kötelező tartalékráta mértékét a kötelező tartalékráta mértékéről szóló MNB rendelet (a továbbiakban: rátarendelet) határozza meg a tartalékalapba tartozó források alábbi kategóriái szerint:

a) betétek, amelyek eredeti lejárata a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló MNB rendelet (a továbbiakban: adatszolgáltatási rendelet) alapján meghaladja a két évet,

b) felvett hitelek, amelyek eredeti lejárata az adatszolgáltatási rendelet alapján meghaladja a két évet,

c) hitelviszonyt megtestesítő értékpapírok, feltéve, hogy az értékpapír lejárata a kibocsátáskor meghaladja a két évet,

d) repók,

e) a tartalékalapba tartozó és az a)–d) pontban nem említett valamennyi egyéb forrás.

(2) A kötelező tartalék összege a tartalékköteles hitelintézet tartalékalapjába tartozó források (3) bekezdés szerint meghatározott állománya és a rátarendeletben meghatározott megfelelő tartalékráta szorzata.

(3) A tartalékköteles hitelintézet tartalékalapját az adatszolgáltatási rendeletben előírt, „A hitelintézetek statisztikai mérlegének tartalékköteles sorai, valamint az értékpapírkölcsön ügyletekhez tartozó készpénzóvadék összege – napi záróállományok” (MNB azonosító kód: M06) megnevezésű, havi gyakoriságú adatszolgáltatásban (a továbbiakban: M06 MNB azonosító kódú adatszolgáltatás) jelentett, a teljesítési tárgyidőszakot megelőző második hónap naptári napjainak átlagára vonatkozó állományi adatok alapján az MNB állapítja meg. Amennyiben a tartalékköteles hitelintézet elmulasztja az M06 MNB azonosító kódú adatszolgáltatás adatszolgáltatási rendeletben előírtak szerinti teljesítését, akkor tartalékalapját az MNB becsléssel állapítja meg, figyelembe véve a tartalékköteles hitelintézet által korábban teljesített M06 MNB azonosító kódú adatszolgáltatásokat és egyéb, az MNB rendelkezésére álló információkat.

(4) Az MNB a kötelező tartalék előzetes összegéről legkésőbb öt MNB munkanappal a teljesítési tárgyidőszak kezdete előtt, írásban értesíti a tartalékköteles hitelintézetet. Az MNB a teljesítési tárgyidőszak kezdete előtti második MNB munkanap végéig a (3) bekezdésben meghatározottak alapján megállapítja a tartalékköteles hitelintézet kötelező tartalékának végleges összegét, és amennyiben ez az összeg különbözik a kötelező tartalék előzetes összegétől, a végleges összegről legkésőbb a teljesítési tárgyidőszak kezdete előtti MNB munkanapon, írásban értesíti a tartalékköteles hitelintézetet.

(5) A tartalékköteles hitelintézet kötelező tartalékának összegét nem érinti, ha a kötelező tartalék végleges összegének megállapítása után a tartalékköteles hitelintézet módosítja a kötelező tartalék alapjául szolgáló M06 MNB azonosító kódú adatszolgáltatását.

4. §2 (1) A tartalékköteles hitelintézet a teljesítési tárgyidőszak minden egyes naptári napján legalább a 3. § szerint meghatározott kötelező tartalékot tart.

(2) A tartalékköteles hitelintézet a kötelezőtartalék-kötelezettségnek teljesítési tárgyidőszaki átlagban, a teljesítési tárgyidőszak naptári napjaira a teljesítési tárgyidőszak utolsó naptári napján számított átlagszámítást alkalmazva is köteles megfelelni.

5. §3 (1)4 A tartalékköteles hitelintézet a kötelezőtartalék-kötelezettséget azáltal teljesíti, hogy a 3. § (2) bekezdése szerint kiszámított kötelező tartalék összegét a következő eszközökben tartja:

a) az MNB által vezetett forint pénzforgalmi számláján,

b)5 az MNB által vezetett forint pénzforgalmi számlával nem rendelkező tartalékköteles hitelintézetnek (a továbbiakban: levelezett tartalékköteles hitelintézet) egy, az MNB által vezetett forint pénzforgalmi számlával rendelkező tartalékköteles hitelintézet (a továbbiakban: levelező tartalékköteles hitelintézet) által vezetett forint pénzforgalmi számláján,

c)6 az MNB által vezetett, az azonnali átutalás teljesítésének fedezetéül szolgáló gyűjtőszámla egyenlegéből legfeljebb a tartalékköteles hitelintézetet megillető tulajdoni hányad (a továbbiakban: alszámla-egyenleg).

d)7 az MNB-nél, legalább 14 napra lekötött forint betét,

e)8 a levelező tartalékköteles hitelintézet által az MNB-nél, legalább 14 napra lekötött forint betétnek az a része, amelyet a levelező tartalékköteles hitelintézet az 5/A. § (1) bekezdése szerinti megállapodás alapján vele jogviszonyban álló levelezett tartalékköteles hitelintézet kötelező tartalékaként jelöl meg.

(2) A levelező tartalékköteles hitelintézet MNB által vezetett forint pénzforgalmi számlája egyenlegének tartalmaznia kell a levelezett tartalékköteles hitelintézet kötelező tartalékát is. A levelező tartalékköteles hitelintézet MNB által vezetett forint pénzforgalmi számlájának egyenlegéből az MNB elsődlegesen a levelezett tartalékköteles hitelintézetnek a levelező tartalékköteles hitelintézet által vezetett forint pénzforgalmi számláján elhelyezett kötelező tartalékát tekinti teljesítettnek.

(3)9 Amennyiben a tartalékköteles hitelintézet kötelező tartalékát az (1) bekezdés c) pontja szerint kívánja teljesíteni, köteles az MNB-nek legkésőbb a következő MNB munkanapon, az MNB által vezetett gyűjtőszámlára vonatkozó üzleti feltételekben meghatározott formában és időpontig nyilatkozni, hogy az adott naptári nap 24 óra 00,000 percre számított alszámla-egyenlegből (a továbbiakban: éjféli egyenleg) mekkora összeget kíván az adott naptári napra vonatkozó kötelező tartalék teljesítésként figyelembe venni (a továbbiakban: nyilatkozat). Ha a nyilatkozatban megjelölt kötelező tartalék összeg magasabb az éjféli egyenlegnél, akkor az MNB az éjféli egyenleg összegét tekinti a kötelező tartalék teljesítésének. Ha valamely naptári napra vonatkozóan nem vagy határidő után érkezik meg az MNB-hez a nyilatkozat, az érintett nap alszámla-egyenlege tartalékteljesítésként nem vehető figyelembe.

(4)10 Az MNB az (1) bekezdés d) és e) pontja szerinti kötelező tartalék teljesítést legfeljebb a kötelező tartalék 15%-áig veszi figyelembe.

5/A. §11 (1)12 A tartalékköteles hitelintézetnek a tevékenységi (működési) engedélye megszerzésétől – vagy az 1. § b) pontja szerinti fióktelep esetében a cégbejegyzés időpontjától – kezdődően folyamatosan, függetlenül attól, hogy van-e tartalékköteles forrása, rendelkeznie kell MNB által vezetett forint pénzforgalmi számlával vagy levelező tartalékköteles hitelintézet által vezetett forint pénzforgalmi számlával, továbbá ez utóbbi esetben a levelező tartalékköteles hitelintézettel és az MNB-vel kötött olyan háromoldalú megállapodással, amely az e rendeletben foglaltak teljesítését lehetővé teszi a levelezett tartalékköteles hitelintézet pénzforgalmi számlavezetési sajátosságainak megfelelően (a továbbiakban: megállapodás).

(2) A levelezett tartalékköteles hitelintézetnek kell gondoskodnia a megállapodás megkötéséről, úgy, hogy mindaddig, amíg nem rendelkezik MNB által vezetett forint pénzforgalmi számlával, folyamatosan rendelkezzen hatályos megállapodással. Amennyiben a tartalékköteles hitelintézetnek megszűnik az MNB által vezetett forint pénzforgalmi számlája, gondoskodnia kell arról, hogy a megállapodás legkésőbb az MNB által vezetett forint pénzforgalmi számlája megszűnésével egyidejűleg lépjen hatályba.

(3) Amennyiben a levelezett tartalékköteles hitelintézet több – nem az MNB által vezetett – forint pénzforgalmi számlával is rendelkezik, a tartalékkötelezettség csak egy – a megállapodásban megjelölt – forint pénzforgalmi számlán teljesíthető.

(4)13 A megállapodás kötelező tartalmi eleme, hogy a levelezett tartalékköteles hitelintézet felhatalmazást ad az MNB javára az e rendeletből eredő, a levelezett tartalékköteles hitelintézettel szembeni követelések beszedése céljából a levelező tartalékköteles hitelintézetnek az általa a levelezett tartalékköteles hitelintézet részére vezetett valamennyi pénzforgalmi számlája megterhelésére. A felhatalmazásnak az MNB hozzájárulása nélkül vissza nem vonhatónak kell lennie.

(5) A megállapodás hatálya kezdetének és végének időpontját úgy kell megállapítani, hogy az ezen rendeletben meghatározott kötelezettségek folyamatosan teljesíthetőek legyenek. A megállapodás hatálya nem kezdődhet és nem szűnhet meg teljesítési tárgyidőszakon belül.

6. §14 (1)15

(2)16

7. §17 (1) A tartalékköteles hitelintézet tartalékteljesítését az MNB ellenőrzi.

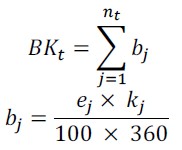

(2)18 Ha az MNB megállapítja, hogy a tartalékköteles hitelintézet nem tartott a teljesítési tárgyidőszak minden egyes naptári napján a 4. § (1) bekezdésének megfelelő kötelező tartalékot, úgy az MNB ezen tény megállapítását követő 30 napon belül – a tartalékköteles hitelintézet egyidejű értesítése mellett – a megállapított különbözet alapján a következő képlettel meghatározott összeggel megterhelheti a tartalékköteles hitelintézet MNB-nél vezetett forint pénzforgalmi számláját:

8. §21 Ha a tartalékköteles hitelintézet likviditási helyzete nem teszi lehetővé, hogy a kötelezőtartalék-kötelezettségnek megfeleljen, köteles azt az MNB-nek írásban bejelenteni; ebben az esetben az MNB – a tartalékköteles hitelintézet kérelme alapján – meghatározott ideig haladékot adhat a kötelező tartalék egy részének vagy egészének teljesítésére.

9. § (1)22 E rendelet alkalmazásában nem minősül rendeltetésszerű joggyakorlásnak az olyan jogügylet, amely a kötelező tartalékképzés e rendeletben meghatározott szabályainak részleges vagy teljes megkerülésére irányul. Ilyen esetekben az MNB az e rendeletben meghatározott kötelező tartalékképzési szabályok szerint megállapítja a teljesítendő kötelező tartalék összegét és a 7. § (3)–(7) bekezdése szerinti jogkövetkezményeket alkalmazza.

(2)23 E rendelet alkalmazásában „MNB munkanap” alatt minden olyan nap értendő, amelyen az MNB a monetáris politikai műveleteinek folytatására nyitva tart.

(3)24 E rendelet alkalmazásában teljesítési tárgyidőszaknak a hónap első naptári napjától a hónap utolsó naptári napjáig terjedő időszak minősül, amely vonatkozásában a kötelező tartalékkötelezettség megállapításra kerül.

Záró rendelkezések

10. § (1) E rendelet 2005. július 1-jén lép hatályba.

(2)25

11. §26 Az MNB a kötelező jegybanki tartalék kiszámításáról, illetve képzésének és elhelyezésének módjáról szóló 10/2005. (VI. 11.) MNB rendelet módosításáról szóló 53/2023. (XI. 20.) MNB rendelet 1. § (1) bekezdésével módosított 3. §-át első alkalommal 2024. március hónapra mint teljesítési tárgyidőszakra vonatkozóan alkalmazza.

A 3. § az 53/2023. (XI. 20.) MNB rendelet 1. § (1) bekezdésével megállapított szöveg.

A 4. § az 53/2023. (XI. 20.) MNB rendelet 1. § (1) bekezdésével megállapított szöveg.

Az 5. § a 16/2009. (VI. 11.) MNB rendelet 1. §-ával megállapított szöveg.

Az 5. § (1) bekezdés nyitó szövegrésze a 36/2022. (IX. 15.) MNB rendelet 3. § c) pontja szerint módosított szöveg.

Az 5. § (1) bekezdés b) pontja a 25/2023. (VI. 14.) MNB rendelet 5. § b) pontja szerint módosított szöveg.

Az 5. § (1) bekezdés c) pontját a 43/2018. (XI. 21.) MNB rendelet 1. § (2) bekezdése iktatta be.

Az 5. § (1) bekezdés d) pontját a 25/2023. (VI. 14.) MNB rendelet 2. § (1) bekezdése iktatta be.

Az 5. § (1) bekezdés e) pontját a 25/2023. (VI. 14.) MNB rendelet 2. § (1) bekezdése iktatta be.

Az 5. § (3) bekezdését a 43/2018. (XI. 21.) MNB rendelet 1. § (3) bekezdése iktatta be.

Az 5. § (4) bekezdését a 25/2023. (VI. 14.) MNB rendelet 2. § (2) bekezdése iktatta be, szövege az 53/2023. (XI. 20.) MNB rendelet 1. § (4) bekezdés a) pontja szerint módosított szöveg.

Az 5/A. §-t a 16/2009. (VI. 11.) MNB rendelet 2. §-a iktatta be.

Az 5/A. § (1) bekezdése a 36/2022. (IX. 15.) MNB rendelet 3. § d) pontja, a 6/2023. (III. 8.) MNB rendelet 6. § d) pontja szerint módosított szöveg.

Az 5/A. § (4) bekezdése a 18/2009. (VIII. 6.) MNB rendelet 53. § (1) bekezdésével megállapított szöveg.

A 6. § a 36/2022. (IX. 15.) MNB rendelet 2. §-ával megállapított szöveg.

A 6. § (1) bekezdését a 11/2023. (III. 31.) MNB rendelet 4. § a) pontja hatályon kívül helyezte.

A 6. § (2) bekezdését a 49/2023. (X. 24.) MNB rendelet 7. § (1) bekezdés 1. pontja hatályon kívül helyezte.

A 7. § a 36/2022. (IX. 15.) MNB rendelet 2. §-ával megállapított szöveg.

A 7. § (2) bekezdése a 6/2023. (III. 8.) MNB rendelet 6. § e) pontja, a 25/2023. (VI. 14.) MNB rendelet 5. § c) pontja, az 53/2023. (XI. 20.) MNB rendelet 1. § (3) bekezdés a) pontja és 1. § (4) bekezdés b) pontja szerint módosított szöveg.

A 7. § (3) bekezdése a 25/2023. (VI. 14.) MNB rendelet 5. § c) pontja, az 53/2023. (XI. 20.) MNB rendelet 1. § (3) bekezdés b) pontja szerint módosított szöveg.

A 7. § (4) bekezdése az 53/2023. (XI. 20.) MNB rendelet 1. § (3) bekezdés c) pontja szerint módosított szöveg.

A 8. § a 43/2018. (XI. 21.) MNB rendelet 2. § e) pontja, a 36/2022. (IX. 15.) MNB rendelet 3. § e) pontja szerint módosított szöveg.

A 9. § (1) bekezdése a 43/2018. (XI. 21.) MNB rendelet 2. § f) pontja szerint módosított szöveg.

A 9. § (2) bekezdését a 25/2005. (XII. 12.) MNB rendelet 4. §-a iktatta be, egyidejűleg a § eredeti szövegének jelölését (1) bekezdésre változtatva.

A 9. § (3) bekezdését a 25/2023. (VI. 14.) MNB rendelet 3. §-a iktatta be.

A 10. § (2) bekezdését a 43/2018. (XI. 21.) MNB rendelet 3. §-a hatályon kívül helyezte.

A 11. §-t újonnan a 25/2023. (VI. 14.) MNB rendelet 4. §-a iktatta be. A 11. § az 53/2023. (XI. 20.) MNB rendelet 1. § (2) bekezdésével megállapított szöveg.

- Hatályos

- Már nem hatályos

- Még nem hatályos

- Módosulni fog

- Időállapotok

- Adott napon hatályos

- Közlönyállapot

- Indokolás