41/1997. (III. 5.) Korm. rendelet

41/1997. (III. 5.) Korm. rendelet

a betéti kamat, az értékpapírok hozama és a teljes hiteldíj mutató számításáról és közzétételéről1

A Kormány a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény (a továbbiakban: Hpt.) 235. §-a (1) bekezdésének c) és d) pontjában, valamint a Magyar Köztársaság 1997. évi költségvetéséről szóló 1996. évi CXXIV. törvény 97. §-a (1) bekezdésének d) pontjában kapott felhatalmazás alapján az alábbiakat rendeli el:

Bevezető rendelkezések

1. § (1) E rendelet célja, hogy meghatározott betéti és hitelszerződések, illetőleg értékpapírügyletek tekintetében az ügyfelek megfelelő tájékoztatást kapjanak, biztosítva legyen a különböző ajánlatok összehasonlíthatósága.

(2) E rendelet hatálya kiterjed

a) a betéti kamatláb számítására vonatkozó rendelkezések tekintetében a hitelintézetekre,

b)2 az értékpapír hozamszámítására vonatkozó rendelkezések tekintetében a befektetési vállalkozásokra, a saját kibocsátású értékpapírjait forgalomba hozó hitelintézetre, a befektetési alapkezelőre, valamint mindazon szervezetre, amely törvényi felhatalmazás alapján forgalmazó igénybevétele nélkül jogosult saját kibocsátású értékpapírt forgalomba hozni, valamint

c) a teljes hiteldíj mutató számítására vonatkozó rendelkezések tekintetében a pénzügyi intézményekre.

(3) E rendelet alkalmazásában betétnek minősül minden, a Hpt. 2. számú mellékletének I/3. pontjában meghatározott betéti szerződés, betéti kamatnak pedig a betéti szerződésben a betétesnek a betétösszeg visszafizetésén felül megfizetni ígért kamat.

(4)3 A teljes hiteldíj mutató számítására és közzétételére vonatkozó előírásokat a pénzügyi intézmények által folyósított, három hónapnál hosszabb lejárattal rendelkező, a Hpt. 2. számú mellékletének III. 13. pontjában meghatározott lakossági kölcsönök esetén kell alkalmazni.

(5)4 E rendelet alkalmazásában kereskedelmi kommunikáció a befektetési vállalkozás, a pénzügyi intézmény, a befektetési alapkezelő, továbbá a pénzügyi intézmény hitelét közvetítő harmadik személy gazdasági tevékenységével közvetlenül összefüggésben történő információközlés, függetlenül annak megjelenési módjától, eszközétől.

Az egységesített betéti kamatláb mutató számítása

2. § (1) A hitelintézetnek üzletszabályzatában az egyes általa kínált betéti szerződések esetében rögzített kamatszámítási módszeren kívül az egységesített betéti kamatláb mutatót (a továbbiakban: EBKM) is ki kell számítania, és azt a (2) bekezdésben meghatározott kivétellel az 5. §-ban meghatározott módon közzé kell tennie.

(2) Egy ügyfélre kialakított egyedi betéti módozat esetén a hitelintézet az EBKM-et köteles kiszámítani, és annak értékét a szerződésben szerepeltetni.

(3) Ha a betét lejáratáig hátralévő lekötési idő 365 napnál kevesebb, az EBKM kiszámítására az 1. számú mellékletben meghatározott képletet kell alkalmazni.

(4) Ha a betét lejáratáig hátralévő lekötési idő legalább 365 nap, valamint le nem kötött, illetőleg határozatlan időre lekötött betét esetén az EBKM kiszámítására a 2. számú mellékletben meghatározott képletet kell alkalmazni.

(5)5 Ha a betét befizetése több részletben történik, a 7. számú mellékletben meghatározott képletet kell alkalmazni.

3. § (1) Ha a betéti kamatláb a szerződés alapján változó kamatláb, de annak mértéke az EBKM kiszámításakor nem határozható meg, az EBKM számításánál az utolsó ismert kamatlábat kell alkalmazni a betéti szerződés lejáratáig.

(2) Határozatlan időre lekötött, illetve le nem kötött betét esetén a lekötési időt egy évnek kell tekinteni, a hitelintézet azonban jogosult az általa jellemzőnek tartott lekötési időre vonatkozóan kiszámított mutatót is közzétenni.

(3) A mutató számítása során a szerződésben rögzített lekötési időt kell figyelembe venni.

(4)6 Lakás-takarékpénztár esetén a kereskedelmi kommunikációban az EBKM értékét havi 20 ezer forint folyamatos betételhelyezést feltételezve kell meghatározni.

4. §7 Az EBKM számításánál a kamatösszegben csak a ténylegesen kifizetendő (jóváírandó) összeg vehető figyelembe. Ha a kifizetendő kamatot bármilyen jogcímen (pl. jutalék, díj) – ide nem értve az adófizetési kötelezettséget – levonás terheli, akkor a kamatösszeget a levonás összegével csökkenteni kell.

A betéti kamat közzététele

5. § (1) A hitelintézetnek az ügyfélfogadásra nyitva álló helyiségében kifüggesztett üzletszabályzatában közzé kell tenni:

a) a kamatszámítás képletét;

b) a kamatozás kezdő és utolsó napját;

c) a kamatjóváírás időpontját (időpontjait);

d) a lejárat előtti felvét feltételeit;

e) minden olyan tényt, információt, feltételt, amely kihatással van a kifizetett összegre a futamidő alatt, lejáratkor, illetve a futamidő után;

f) a rövidítés feltüntetésével két tizedesjegy pontossággal az EBKM-et.

(2)8 A betéti szerződés megkötésére vonatkozó ajánlatban és kereskedelmi kommunikációban fel kell hívni a figyelmet arra, hogy a betéti szerződés részletes leírását az üzletszabályzat tartalmazza.

(3)9 Ha a betéti szerződés megkötésére vonatkozó ajánlatban vagy a betétre vonatkozó kereskedelmi kommunikációban szerepel a betét kamata vagy bármilyen költsége, közvetlenül ezt követően az EBKM mértékének is – a rövidítés feltüntetésével, két tizedesjegy pontossággal – szerepelnie kell legalább ugyanakkora méretben és megegyező megjelenítésben, illetőleg jól érthetően el kell hangzania.

(4)10 Ha a betéthez állami támogatás kapcsolódik és a szerződés megkötésére vonatkozó ajánlatban vagy kereskedelmi kommunikációban szerepel a betét kamata, bármilyen költsége vagy az állami támogatás mértéke, illetve összege, a támogatással és a támogatás nélkül számított EBKM értékét is meg kell adni.

(5)11 Ha a hitelintézet az EBKM számításánál valamilyen kedvezményt vesz figyelembe, és e kedvezmény valamilyen feltételtől függ (akár a hitelintézet, akár az ügyfél oldaláról), a kereskedelmi kommunikációnak legalább a részletes feltételek pontos elérhetőségét tartalmaznia kell.

(6)12 Kedvezményes kamattal meghirdetett, automatikusan megújuló betét esetén a szerződés megkötésére vonatkozó ajánlatnak és kereskedelmi kommunikációnak a kedvezményes EBKM értéke mellett a közzététel időpontjában hatályos kondíciós lista szerinti nem kedvezményes EBKM értékét is tartalmaznia kell.

(7)13 Ha a hitelintézet olyan összetett szolgáltatást kínál, ahol a betét mellett befektetési jegyet is kötelező vásárolni, a kereskedelmi kommunikációnak vagy a betéti szerződés megkötésére vonatkozó ajánlatnak a betétrészre vonatkozó EBKM értékét követően tartalmaznia kell – megegyező megjelenítésben – az alábbi szöveget: „Az ajánlat másik elemét képező befektetési alap hozama az alapban lévő befektetési eszközök hozamától függően változó lehet. Az alap múltbeli hozama nem jelent garanciát a jövőbeni hozamra.

Az egységesített értékpapír hozam mutató számítása

6. § (1)14 A hitelviszonyt megtestesítő értékpapírok esetében, ha az értékpapír kamata a kibocsátó által a még hátralévő teljes futamidőre megállapításra került, a befektetési vállalkozás, a hitelintézet, valamint az a szervezet, amely törvény alapján forgalmazó igénybevétele nélkül jogosult saját kibocsátású értékpapírt forgalomba hozni, köteles kiszámítani, és a 7. §-ban meghatározott módon közzétenni az egységesített értékpapír hozam mutatót (a továbbiakban: EHM).

(2) Ha az értékpapír lejáratáig hátralévő futamidő 365 napnál kevesebb, az EHM kiszámítására a 3. számú mellékletben meghatározott képletet kell alkalmazni.

(3) Ha az értékpapír lejáratáig hátralévő futamidő legalább 365 nap, az EHM kiszámítására a 4. számú mellékletben meghatározott képletet kell alkalmazni.

(4)15 A befektetési alapkezelőnek az (1)–(3) bekezdést megfelelően alkalmaznia kell a hozamgaranciával vagy hozamvédelemmel ellátott, nyilvánosan forgalomba hozott befektetési alapok esetében, ha a garantált vagy ígért, konkrét, számszerűsített hozam a még hátralévő teljes futamidőre megállapításra került. Az EHM számításakor ahol a 3. és 4. számú mellékletekben szereplő képletek kamatfizetést említenek, a garantált vagy ígért hozamot kell figyelembe venni.

(5)16 Az EHM számításánál a hozamösszegben csak a ténylegesen kifizetendő (jóváírandó) összeg vehető figyelembe. Ha a kifizetendő hozamot bármilyen jogcímen (pl. jutalék, díj) – ide nem értve az adófizetési kötelezettséget – levonás terheli, a hozamösszeget a levonás összegével csökkenteni kell.

Az értékpapírok hozamának közzététele

7. § (1)17 A befektetési vállalkozásnak, a hitelintézetnek és a 6. § (4) bekezdésében meghatározott esetben a befektetési alapkezelőnek, valamint annak a szervezetnek, amely törvény alapján forgalmazó igénybevétele nélkül jogosult saját kibocsátású értékpapírt forgalomba hozni, az ügyfélfogadásra nyitva álló helyiségben ki kell függesztenie:

a) az értékpapír-hozam számításának konkrét képletét;

b) a kamat-, illetve hozamfizetés időpontjait;

c) a rövidítés feltüntetésével két tizedesjegy pontossággal az EHM értékét;

d) minden olyan tényt, információt, feltételt, amely kihatással van az értékpapír alapján kifizetett összegre.

(2)18 Ha az értékpapírügyletre vonatkozó ajánlatban vagy kereskedelmi kommunikációban az ügyletre vonatkozó kamat, konkrét hozam vagy bármilyen költség megjelenik, közvetlenül ezt követően az EHM mértékének is – a rövidítés feltüntetésével, két tizedesjegy pontossággal – szerepelnie kell legalább ugyanakkora méretben és megegyező megjelenítésben, illetőleg jól érthetően el kell hangzania.

A teljes hiteldíj mutató számítása

8. § (1)19 A teljes hiteldíj mutató (a továbbiakban: THM) az a belső kamatláb, amely mellett az ügyfél által visszafizetendő tőke és hiteldíj egyenlő az ügyfél által a hitel folyósításáig bezárólag a kölcsönnel kapcsolatban – a (2) bekezdésben meghatározott kivételekkel – fizetett összes költséggel csökkentett hitelösszeggel. A THM számításánál az ügyfél által a pénzügyi intézménynek fizetett költségeket, valamint a harmadik személynek fizetett költségek közül az ügyfél által felajánlott fedezet értékbecslésének díját és lakásépítéseknél a helyszíni szemlék díját kell figyelembe venni.

(2) A THM számításánál nem vehető figyelembe:

a) a prolongálási költség,

b) a késedelmi kamat,

c) az egyéb olyan fizetési kötelezettség, amely a szerződésben vállalt kötelezettség nem teljesítéséből származik,

d) a biztosítási és garanciadíjak, valamint

e) az átutalási díjak.

(3) A pénzügyi intézmény a 12. § szerint adott tájékoztatásban meghatározott díjakon és költségeken túlmenően az ügylet szerződés szerinti teljesítése esetén az ügyféllel szemben további jogcímen költséget, díjat nem számíthat fel.

(4)20 Ha a hitelintézet olyan összetett szolgáltatást kínál, amelynél a visszafizetendő kölcsönösszeg egésze, vagy egy része egy másik szolgáltatás keretében képződik meg az ügyfél befizetéseiből, akkor a THM értékét e befizetések figyelembevételével kell megállapítani. A hitel visszafizetéséhez nem kapcsolódó esetleges többletszolgáltatás díját nem kell figyelembe venni.

9. § (1) A THM kiszámításánál a következő számítási módszert kell alkalmazni:

a) ha a szerződés alapján az éves díjak mértéke változó, de azok mértéke nem határozható meg a kiszámításkor, a számítás során az utolsó ismert díjtétellel mint változatlan díjtétellel kell számolni;

b) ha a hitel lejárati időtartama nem határozható meg, akkor azt egy évnek kell tekinteni;

c) ha a szerződés a visszafizetésre egy időszakot ír elő, akkor az időszak kezdő időpontját kell figyelembe venni, ha a hitelfelvételi lehetőség is periódusokhoz kötődik, akkor annak kezdő időpontját kell figyelembe venni a hitel igénybevételének napjaként.

(2) A képlet számítása során a szerződésben rögzített feltételeket kell figyelembe venni.

(3)21 Ha a hitelnyújtó kereskedelmi kommunikációjában kedvezményes kamatozásra vagy bármely költség teljes vagy részleges elengedésére történik hivatkozás, a THM kiszámításánál a kedvezményes feltételeket kell figyelembe venni.

(4)22 Ha a hitelnyújtó az adott hiteltípusra alkalmazott feltételeknél a futamidőnél rövidebb időszakra kedvezőbb feltételeket kínál (akciós időszak), akkor

a) az akciós időszakra ezen kedvezőbb feltételeket,

b) a hitel futamidejének akcióval nem érintett időszakára a közzététel időpontjában hatályos kondíciós lista szerinti, adott hiteltípusra vonatkozó feltételeket

kell figyelembe venni a THM értékének meghatározásakor.

10. § (1) A THM kiszámítására vonatkozóan az 5. számú mellékletben meghatározott képletet kell alkalmazni, ha a hitel folyósítása egy részletben történik.

(2)23 A THM kiszámítására vonatkozóan – a 11/A. § (1) bekezdésének b) pontjában meghatározott kivétellel – a 6. számú mellékletben meghatározott képletet kell alkalmazni, ha a hitel folyósítása több részletben történik.

11. § A 10. §-ban szereplő képleteket az alábbiak figyelembevételével kell számítani:

a) a felek által különböző időpontokban teljesített törlesztések és folyósítások összege és azok teljesítési ideje eltérő lehet;

b) a kezdő időpont az első hitelfolyósítás időpontja;

c) a kiszámítás során használt időpontokat években vagy töredékévekben kell kifejezni.

11/A. §24 (1) Természetes személy által lakás, illetőleg üdülő vagy egyéb ingatlan vásárlására, építésére, felújítására, bővítésére, korszerűsítésére és közműfejlesztésre igénybe vehető kölcsönök, valamint szabad felhasználású jelzáloghitelek (a továbbiakban együtt: lakáskölcsönök) esetén a 10. §-ban meghatározott képleteket az alábbiak figyelembevételével kell számítani:

a) a lakáscélú állami támogatásról szóló Korm. rendelet alapján állami kamattámogatással nyújtott kölcsönöknél az állam által átvállalt összeget nem kell figyelembe venni a támogatás jogszabályban meghatározott időtartamáig,

b) az ingatlan készültségi fokának függvényében szakaszosan, de előre nem meghatározható időpontokban folyósított kölcsön esetén úgy kell tekinteni, hogy az egész kölcsön az első hitelfolyósítás időpontjában kerül kifizetésre,

c) az ingatlan készültségi fokának függvényében, de előre nem meghatározható időpontokban tartott helyszíni szemléknél úgy kell tekinteni, hogy a helyszíni szemlék várható díja az első hitelfolyósítás időpontjában kerül kifizetésre,

d) amennyiben a hitelintézet a lakáskölcsönt, illetve az ingatlanon alapított önálló zálogjogot egy jelzálog-hitelintézetnek adja el, az eladásig terjedő időszakot 2 hónapnak kell tekinteni,

e)25 ha a helyszíni szemlék száma előre nem határozható meg, két szemle díját kell figyelembe venni.

(2)26

11/B. §27 (1)28 Deviza alapú kölcsönök esetén a 10. §-ban meghatározott képleteknél az ügyfél által teljesített fizetéseket forintban kell számításba venni

a) a szerződésben rögzített THM számításánál a pénzügyi intézménynél alkalmazott, a szerződés megkötését megelőző 30. napnál nem régebbi devizaárfolyam,

b) a 13. § (1) bekezdésében meghatározott helyeken és a kereskedelmi kommunikációban szereplő THM számításánál a pénzügyi intézménynél alkalmazott, a tárgynegyedévet megelőző hónap 1. munkanapján érvényes devizaárfolyam

figyelembevételével.

(2) Az (1) bekezdésben foglalt rendelkezést nem kell alkalmazni, ha mind a kölcsön folyósítása, mind a törlesztése a kölcsön devizanemében történik. Ebben az esetben a forintban felmerülő költségeket a THM meghatározásakor a kölcsön devizanemében kell figyelembe venni az (1) bekezdés a) vagy b) pontja alapján meghatározott devizaeladási árfolyamon.

(3) Deviza alapú kölcsönök esetén a szerződésben és a 13. § (1) bekezdésében meghatározott helyeken fel kell tüntetni, hogy a THM meghatározása a forint fizetések vagy a kölcsön devizanemében teljesített fizetések alapján történt-e, továbbá a fizetések más devizanemre történő átszámításánál figyelembe vett devizaárfolyam érvényességének napját.

11/C. §29 A hitelintézet által hitelkártyaként kibocsátott bankkártya esetén a 10. §-ban meghatározott képleteket az alábbi feltételezések figyelembevételével kell számítani:

a) az ügyfél a teljes hitelkeretet igénybe veszi a hitelkeret rendelkezésre tartásának első napján,

b) az igénybevétel napja megegyezik a hitelkártyát kibocsátó hitelintézet által nyilvánosan meghirdetett elszámolási időszak első napjával,

c) az elszámolási időszakot követő türelmi időszak végén csak a hitelkártyát kibocsátó által nyilvánosan meghirdetett minimális törlesztést teljesíti az ügyfél,

d) a továbbiakban az előírt fizetési határidők szerint a hitelkártyát kibocsátó által nyilvánosan meghirdetett minimális törlesztéseket teljesíti az ügyfél,

e) a törlesztések után nem kerül sor újabb hitel igénybevételére,

f) az ügyfél a hitelkártyát nem használja készpénzfelvételre,

g) a hitelkártyához nincs társkártya kibocsátva,

h) a hitelkártya lejárata 1 év,

i) a hitelkártya lejáratakor az ügyfél egy összegben megfizeti a fennmaradó tartozása teljes összegét,

j)30 az éves kártyadíjat és más költségeket a hitel folyósításáig felmerült költségként kell kezelni, az 5. számú melléklet képletében a bal oldali értéket csökkentő tételként,

k)31 a hitelkártya mögött levő hitelszámla vezetéséért felszámított díjat a c) és d) pontban említett minimális törlesztés részeként kell kezelni úgy, hogy az ügyfél tartozása csak a díjon felüli résszel csökken.

11/D. §32 (1) A 13. § (1) bekezdésében meghatározott helyeken és a kereskedelmi kommunikációban a THM értékét az alábbi feltételekkel nyújtott, egyenletes törlesztésű hitelre kell meghatározni, amennyiben a pénzügyi intézmény kínálja az adott hiteltípust:

a) a lakástakarékpénztár által nyújtott lakáskölcsönnél a kölcsön összege 1 millió forint, futamideje 5 év,

b) más pénzügyi intézmény által nyújtott lakáskölcsönnél a kölcsön összege 5 millió forint, futamideje 20 év,

c) hitelkártya és folyószámla hitel esetén a kölcsön összege 500 ezer forint, futamideje 1 év,

d) 1 millió forintos összeghatárig nyújtott – az a)–c) pontba nem tartozó – lakossági kölcsönnél a kölcsön összege 500 ezer forint, futamideje 3 év,

e) 1 millió forint feletti – az a)–c) pontba nem tartozó – lakossági kölcsönnél a kölcsön összege 1 millió forint, futamideje 5 év.

(2) Nem egyenletes törlesztésű hitelnél is alkalmazni kell az (1) bekezdésben meghatározott feltételeket, de ebben az esetben az eltérő törlesztési módot feltűnő módon jelezni kell.

(3) Ha az adott hitelt a pénzügyi intézmény nem nyújtja az (1) bekezdésben meghatározott feltételekkel és a hitelnyújtó által kínált feltételek érdemben attól eltérőek, abban az esetben a THM számításakor az (1) bekezdésben említett feltételekhez legközelebbi – a hiteltípusra létező – összeget és futamidőt kell figyelembe venni. Ezt az (1) bekezdésben említett helyeken feltűnő módon jelezni kell.

(4) Az (1) bekezdés alkalmazásában egyenletes törlesztésű hitel az a legfeljebb 6 hónapos türelmi idejű hitel, amelynek visszafizetése azonos időbeli gyakorisággal (pl. havonta, negyedévente), azonos összegű törlesztéssel történik. Azonos összegű törlesztés alatt értendő minden olyan kölcsöntörlesztés, amely esetében a tőketörlesztési időszakban a tőketörlesztés és a kamat forintban vagy devizában meghatározott együttes összege állandó.

A teljes hiteldíj mutató közzététele

12. § A pénzügyi intézménynek biztosítania kell, hogy ügyfele a szerződés aláírása előtt megismerhesse:

a) a hitelszerződés tervezetét,

b)33 a hitelszerződés módosításának esetleges költségeit,

c) a hitelprolongálás várható költségét,

d) az ügyfél nem teljesítése esetén a késedelmi kamat mértékét és a hitelfelmondás feltételeit,

e) a teljes futamidőre kiszámított kamatot,

f)34 a rövidítés feltüntetésével két tizedesjegy pontossággal a THM-et, a THM számításának módját és a THM számítása során figyelembe nem vett egyéb költségek, különösen a közjegyzői díj és a kölcsön folyósításához megkövetelt biztosítási díj meghatározását és várható összegét,

g) az összes – a pénzügyi intézmény részére fizetendő, a hitel felvételével összefüggő – költséget, valamint

h) a pénzügyi intézmény által a hitel folyósításához megkívánt egyéb feltételeket.

13. §35 (1) A pénzügyi intézmény által az üzlethelyiségében kifüggesztett üzletszabályzatnak, nyilvános tájékoztatójának és ajánlattételének feltűnő módon tartalmaznia kell a THM-et azzal a kiegészítéssel, hogy

a) a THM meghatározása az aktuális feltételek, illetve a hatályos jogszabályok figyelembevételével történt és a feltételek változása esetén a mértéke módosulhat,

b) a THM mutató értéke nem tükrözi a hitel árfolyamkockázatát,

c) a THM mutató értéke nem tükrözi a hitel kamatkockázatát.

(2) Az (1) bekezdés b) pontját deviza alapú kölcsönöknél, c) pontját változó kamatozású kölcsönöknél kell alkalmazni.

(3) Az (1) bekezdéstől eltérően lakáskölcsönök esetén a THM üzletszabályzatban történő szerepeltetése nem kötelező.

(4)36 Ha a pénzügyi intézmény kereskedelmi kommunikációjában, illetve a pénzügyi intézmény hitelét közvetítő harmadik személy kereskedelmi kommunikációjában szerepel a hitel kamata, bármilyen költsége, törlesztőrészlete vagy ezekkel összefüggésbe hozható bármely utalás, közvetlenül ezt követően a THM értékének is – a rövidítés feltüntetésével, két tizedesjegy pontossággal – szerepelnie kell legalább ugyanakkora méretben és megegyező megjelenítésben, illetőleg jól érthetően el kell hangzania.

(5)37 Ha a hitelnyújtó a THM számításánál a 9. § (3) bekezdésének megfelelően valamilyen kedvezményt vesz figyelembe, és e kedvezmény valamilyen feltételtől függ (akár a hitelnyújtó, akár az ügyfél oldaláról), a kereskedelmi kommunikációnak legalább a részletes feltételek pontos elérhetőségét tartalmaznia kell.

(6)38 A kedvezményes feltételekkel meghirdetett hitelkártyára vonatkozó kereskedelmi kommunikációnak a nem kedvezményes feltételek alapján számított THM értékét is tartalmaznia kell.

(7)39 A (4) bekezdésben meghatározott esetben a hitelkártyára vonatkozó kereskedelmi kommunikációnak tartalmaznia kell a THM számításánál figyelembe vett elszámolási időszak hosszát is.

Záró rendelkezések

14. § (1) Ez a rendelet a kihirdetése napján lép hatályba. A rendelet előírásait az 1997. július 1. napját követően kötött betéti és hitelszerződések esetén, illetőleg az értékpapír hozamszámításra vonatkozó rendelkezéseket első ízben 1997. július 1. napján, az azon a napon forgalomban lévő értékpapírok tekintetében kell alkalmazni.

(2)40

15. §41 Ez a rendelet a következő uniós jogi aktusoknak való megfelelést szolgálja:

a) a Tanács 90/88/EGK irányelve (1990. február 22.) a tagállamok fogyasztói hitelre vonatkozó jogszabályai és közigazgatási rendelkezései közelítéséről szóló 87/102/EGK irányelv módosításáról,

b) a Tanács 98/7/EK irányelve (1998. február 16.) a tagállamok fogyasztói hitelre vonatkozó jogszabályai és közigazgatási rendelkezései közelítéséről szóló 87/102/EGK irányelv módosításáról.

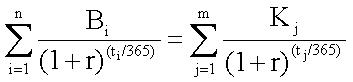

1. számú melléklet a 41/1997. (III. 5.) Korm. rendelethez42

2. számú melléklet a 41/1997. (III. 5.) Korm. rendelethez43

3. számú melléklet a 41/1997. (III. 5.) Korm. rendelethez44

4. számú melléklet a 41/1997. (III. 5.) Korm. rendelethez45

5. számú melléklet a 41/1997. (III. 5.) Korm. rendelethez46

6. számú melléklet a 41/1997. (III. 5.) Korm. rendelethez47

7. számú melléklet a 41/1997. (III. 5.) Korm. rendelethez48

n |

= |

a betétbefizetések száma, |

Bi |

= |

az i-edik betétbefizetés összege, |

ti |

= |

az első betételhelyezés napjától az i-edik betétbefizetésig hátralévő napok száma, |

r |

= |

az EBKM értéke, |

m |

= |

a kifizetések száma, |

tj |

= |

az első betételhelyezés napjától az j-edik kifizetésig hátralévő napok száma, |

Kj |

= |

a j-edik kifizetés összege. |

A rendeletet a 82/2010. (III. 25.) Korm. rendelet 12. §-a hatályon kívül helyezte 2010. június 11. napjával.

Az 1. § (2) bekezdésének b) pontja a 304/2007. (XI. 14.) Korm. rendelet 1. § (1) bekezdésével megállapított szöveg.

Az 1. § (4) bekezdése a 324/2004. (XII. 6.) Korm. rendelet 1. §-ával megállapított szöveg, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

Az 1. § (5) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 1. § (2) bekezdése iktatta be.

A 2. § (5) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 2. §-a iktatta be.

A 3. § (4) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 3. §-a iktatta be.

A 4. § a 304/2007. (XI. 14.) Korm. rendelet 4. §-ával megállapított szöveg.

Az 5. § (2) bekezdése a 304/2007. (XI. 14.) Korm. rendelet 5. § (1) bekezdésével megállapított szöveg.

Az 5. § (3) bekezdése a 304/2007. (XI. 14.) Korm. rendelet 5. § (1) bekezdésével megállapított szöveg.

Az 5. § (4) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 5. § (2) bekezdése iktatta be.

Az 5. § (5) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 5. § (2) bekezdése iktatta be.

Az 5. § (6) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 5. § (2) bekezdése iktatta be.

Az 5. § (7) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 5. § (2) bekezdése iktatta be.

A 6. § (1) bekezdése a 304/2007. (XI. 14.) Korm. rendelet 6. § (1) bekezdésével megállapított szöveg.

A 6. § (4) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 6. § (2) bekezdése iktatta be.

A 6. § (5) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 6. § (2) bekezdése iktatta be.

A 7. § (1) bekezdése a 304/2007. (XI. 14.) Korm. rendelet 7. § (1) bekezdésével megállapított szöveg.

A 7. § (2) bekezdése a 304/2007. (XI. 14.) Korm. rendelet 7. § (2) bekezdésével megállapított szöveg.

A 8. § (1) bekezdése a 324/2004. (XII. 6.) Korm. rendelet 2. §-ával megállapított szöveg, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

A 8. § (4) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 8. §-a iktatta be.

A 9. § (3) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 9. §-a iktatta be.

A 9. § (4) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 9. §-a iktatta be.

A 10. § (2) bekezdése a 324/2004. (XII. 6.) Korm. rendelet 3. §-ával megállapított szöveg, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

A 11/A. §-t a 324/2004. (XII. 6.) Korm. rendelet 4. §-a iktatta be, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

A 11/A. § (1) bekezdésének e) pontját a 304/2007. (XI. 14.) Korm. rendelet 10. §-a iktatta be.

A 11/A. § (2) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 18. § (2) bekezdése hatályon kívül helyezte.

A 11/B. §-t a 324/2004. (XII. 6.) Korm. rendelet 5. §-a iktatta be, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

A 11/B. § (1) bekezdése a 304/2007. (XI. 14.) Korm. rendelet 11. §-ával megállapított szöveg.

A 11/C. §-t a 324/2004. (XII. 6.) Korm. rendelet 6. §-a iktatta be, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

A 11/C. § j) pontját a 304/2007. (XI. 14.) Korm. rendelet 12. §-a iktatta be.

A 11/C. § k) pontját a 304/2007. (XI. 14.) Korm. rendelet 12. §-a iktatta be.

A 11/D. §-t a 304/2007. (XI. 14.) Korm. rendelet 13. §-a iktatta be.

A 12. § b) pontja a 304/2007. (XI. 14.) Korm. rendelet 14. §-ával megállapított szöveg.

A 12. § f) pontja a 324/2004. (XII. 6.) Korm. rendelet 7. §-ával megállapított szöveg, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

A 13. § a 324/2004. (XII. 6.) Korm. rendelet 8. §-ával megállapított szöveg, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

A 13. § (4) bekezdése a 304/2007. (XI. 14.) Korm. rendelet 15. § (1) bekezdésével megállapított szöveg.

A 13. § (5) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 15. § (2) bekezdése iktatta be.

A 13. § (6) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 15. § (2) bekezdése iktatta be.

A 13. § (7) bekezdését a 304/2007. (XI. 14.) Korm. rendelet 15. § (2) bekezdése iktatta be.

A 14. § (2) bekezdését a 118/2008. (V. 8.) Korm. rendelet 1. § 1344. pontja hatályon kívül helyezte.

A 15. §-t a 324/2004. (XII. 6.) Korm. rendelet 9. §-a iktatta be, e módosító rendelet 11. §-ának (2) bekezdése alapján a rendelkezést a 2005. január 1. napját követően kötött lakossági kölcsönszerződések esetében kell alkalmazni.

Az 1. számú melléklet a 304/2007. (XI. 14.) Korm. rendelet 16. §-a szerint módosított szöveg.

A 2. számú melléklet a 304/2007. (XI. 14.) Korm. rendelet 16. §-a szerint módosított szöveg.

A 3. számú melléklet a 304/2007. (XI. 14.) Korm. rendelet 16. §-a szerint módosított szöveg.

A 4. számú melléklet a 304/2007. (XI. 14.) Korm. rendelet 16. §-a szerint módosított szöveg.

Az 5. számú melléklet a 324/2004. (XII. 6.) Korm. rendelet 10. §-ának (1) bekezdése, a 304/2007. (XI. 14.) Korm. rendelet 16. §-a szerint módosított szöveg.

A 6. számú melléklet a 324/2004. (XII. 6.) Korm. rendelet 10. §-ának (2) bekezdése, a 304/2007. (XI. 14.) Korm. rendelet 16. §-a szerint módosított szöveg.

A 7. számú mellékletet a 304/2007. (XI. 14.) Korm. rendelet 17. §-a iktatta be.

- Hatályos

- Már nem hatályos

- Még nem hatályos

- Módosulni fog

- Időállapotok

- Adott napon hatályos

- Közlönyállapot

- Indokolás