124/2005. (HK 2/2006.) HM utasítás

a HM fejezet államháztartási belső ellenőrzési rendjének szabályairól, a HM fejezet egységes államháztartási belső ellenőrzési kézikönyvének kiadásáról szóló 91/2004. (HK 26.) HM utasítás, valamint a külföldi szolgálatot teljesítő katonai szervezetek ellenőrzési rendjéről szóló 95/2004. (HK 26.) HM utasítás módosításáról*

2005.12.21.

„(2) A honvédelmi szervek államháztartási belső ellenőrzésének végzése során – a 6. § (2) bekezdésében foglaltakra is figyelemmel – az alábbiak képeznek feladatot:”

„(3) Az államháztartási belső ellenőrzési tevékenység során a <i>Ber. 2. § a)–f) pontjaiban foglaltaknak megfelelő szabályszerűségi, pénzügyi, rendszer- és teljesítmény-ellenőrzéseket, illetve informatikai rendszerellenőrzéseket, valamint az éves elemi költségvetési beszámolókra vonatkozó megbízhatósági ellenőrzéseket kell végezni. A tevékenységet megfelelő minőségbiztosítás mellett kell ellátni.”

„(1) A fejezetszintű államháztartási belső ellenőrzést a funkcionális függetlenségre vonatkozó előírások figyelembevétele mellett a honvédelmi miniszter felügyelete, a HM közigazgatási államtitkár közvetlen irányítása alatt a <i>HM rendelet 1. § (2) bekezdésének b) pontjában foglaltaknak megfelelően működő fejezetszintű központi ellenőrzési szervezet, a HM Központi Ellenőrzési és Hatósági Hivatal (a továbbiakban: HM KEHH) általános érvénnyel végzi.”

„ba) az államháztartási belső ellenőrzések közül a fejezetszintű teljesítményellenőrzések, illetve informatikai rendszerellenőrzések, valamint az éves elemi költségvetési beszámolókra vonatkozóan a megbízhatósági ellenőrzések szervezésére, végzésére;”

„(2) A honvédelmi szerv vezetője az államháztartási belső ellenőrzési egység, illetve az államháztartási belső ellenőr rendeltetését, feladat- és hatáskörét, jogosultságát a HM fejezet sajátos gazdálkodási szabályaira1. figyelemmel, az érvényes ellátási utaltsági rend függvényében a helyi viszonyoknak megfelelően határozza meg a szervezeti működési szabályzatban, a munkaköri leírásban, illetve a belső ellenőrzési kézikönyvben. A feladat- és hatáskör, valamint a jogosultság meghatározása során alapelvként kell kezelni:

a) az államháztartási belső ellenőr tevékenységének a honvédelmi szerv vezetője felelősségi körébe tartozó irányítási rendszerre kell irányulnia és ezáltal elsősorban annak a munkáltatói jogkörébe tartozó szolgálati személyek, alkalmazottak tevékenységére kell kiterjednie;

b) a honvédelmi szerv vezetőjének felelősségi körébe tartozó gazdálkodási folyamatok teljes körű megítélése érdekében logisztikai, elhelyezési, valamint pénzügyi és számviteli utaltság esetén az ellátást végző honvédelmi szervek kötelesek az utalt honvédelmi szerv államháztartási belső ellenőre részére a náluk keletkezett megbízható, valós adatokat, információkat, okiratokat rendelkezésre bocsátani;

c) az utalt honvédelmi szerv államháztartási belső ellenőrének nem képezi feladatát az ellátó honvédelmi szerv felelősségi körébe tartozó tevékenység teljes körű szakmai megítélése, az az ellátó honvédelmi szerv államháztartási belső ellenőrének feladatát képezi;

d) az utalt honvédelmi szerv államháztartási belső ellenőrének az ellenőrzések során meg kell tudni győződnie arról, hogy a saját szervezeti érdek nem csorbult, a honvédelmi szervet érintő folyamatok eredménye rendezettnek, kielégítőnek tekinthető;

e) az ellátás tekintetében utaltsági viszonyban álló honvédelmi szervek állam-háztartási belső ellenőrei, illetve azok javaslatai alapján az érintett vezetők kötelesek a megfelelő működést elősegítő, a gazdaságos, eredményes és hatékony feladatellátást biztosító megoldások érdekében a szükséges együttműködést megvalósítani.

„Ez esetben a feladatvégzésre vonatkozó kötelezettség között a <i>Ber. 4. § (5) bekezdésében foglaltakkal összhangban rendelkezni kell arról, hogy a <i>Ber. 12. §-ában foglalt tevékenységet is el kell látni a megbízás keretei között.” „(9) Az államháztartási belső ellenőrzés során a <i>Ber. 4. § (7) bekezdésében foglaltakkal összhangban – az államháztartási belsőellenőrzési egység kapacitásának kiegészítésére – a jelentkező feladatok mennyiségére, speciális szakértelmet igénylő helyzetére tekintettel az összeférhetetlenségi, illetve az érvényes titokvédelmi szabályok figyelembevételével vehető(k) igénybe külső szakértő(k). A külső szakértőket is minden esetben megbízólevéllel kell ellátni.”

„(1) A KGIR működtetése és továbbfejlesztése során biztosítani kell, hogy az a követelményeknek megfelelően szolgáltassa a költségvetési-, a humánerőforrás-, a tárgyi eszköz- és a készletgazdálkodásról az államháztartási belső ellenőrzéshez szükséges adatokat, illetve azok az ellenőrzésre jogosultak részére hozzáférhetők legyenek.”

„(3) A központosított gazdálkodási rendre tekintettel a fejezetszintű államháztartási belső ellenőrzés végrehajtása során az ellenőrzött honvédelmi szervet érintő folyamatok, adatok, és információk tekintetében minden esetben a HM KEHH által kell vizsgálni a HM szervek, a HM Ingatlankezelési Hivatal, a HM Beszerzési és Biztonsági Beruházási Hivatal, a HM Technológiai Hivatal, a HM KPSZH, valamint az átruházott hatáskörrel rendelkező szervezetek tevékenységét.”

„(4) Az intézményi államháztartási belső ellenőrzés végrehajtása során a honvédelmi szervet érintő folyamatok, adatok és információk tekintetében az utaltsági rendnek megfelelően a logisztikai, az elhelyezési, valamint a pénzügyi és számviteli ellátást végző honvédelmi szervektől a tervek alapján egyeztetett keretek között történik a szükséges adatszolgáltatás megkérése, illetve a vonatkozó okiratok helyszíni vizsgálatának megszervezése.”

5. § Az Ut. 8. §-át megelőző cím helyébe a következő cím lép:

„III. A HM fejezetszintű központi ellenőrzési szervezetének kiemelt államháztartási belső ellenőrzési feladatai”

6. § Az Ut. 9. §-a helyébe a következő rendelkezés lép:

„(1) A honvédelmi szervek kockázatelemzésen és kapacitásszámvetésen alapuló stratégiai és éves államháztartási belső ellenőrzési tervet készítenek, amelyet a belső ellenőrzési vezető előterjesztése alapján a honvédelmi szerv vezetője hagy jóvá. A tervek egymásra épülését, folyamatosságát és kellő aktualizáltságát biztosítani kell.

(2) Az átruházott hatáskörrel rendelkező honvédelmi szervek felügyelete alá tartozó honvédelmi szervek a tárgyévet követő évre vonatkozó éves államháztartási belső ellenőrzési tervüket a <i>HM rendelet 3. § (6) bekezdésében előírtakkal összhangban az elöljáró szerv részére az általa meghatározott – minden év október 31. előtti – határidőre küldik meg.”

(3) Az átruházott hatáskörrel rendelkező honvédelmi szervek felügyelete alá nem tartozó honvédelmi szervek a tárgyévet követő évre vonatkozó éves államháztartási belső ellenőrzési tervüket minden év október 31-éig közvetlenül a HM KEHH főigazgató részére küldik meg.

(4) A honvédelmi szerv vezetője a jóváhagyott intézményi államháztartási belső ellenőrzési tervek tartalmáról az ellátást végző szervek vezetői részére a rájuk vonatkozó mértékű tájékoztatást biztosítja.”

„(1) A HM KEHH kockázatelemzés és kapacitásszámvetés alapján fejezetszintű stratégiai és éves államháztartási belső ellenőrzési terveket készít, amelyeket a honvédelmi miniszter hagy jóvá. A tervek kidolgozásában a párhuzamos feladatvégzés elkerülése érdekében az átruházott hatáskörrel rendelkező honvédelmi szervek a HM KEHH koordinációja mellett vesznek részt. Az átruházott hatáskörben tervezett ellenőrzési feladatok a fejezetszintű éves és stratégiai államháztartási belső ellenőrzési tervekben elkülönítetten megjelenítésre kerülnek.”

„(3) A kockázatelemzésre és kapacitásszámvetésre alapozva előkészített fejezetszintű stratégiai és éves államháztartási belső ellenőrzési terveket a HM KEHH főigazgató a HM közigazgatási államtitkár és a HM Honvéd Vezérkar főnök egyetértése mellett terjeszti elő a honvédelmi miniszter részére jóváhagyásra.”

„(5) A „HM igazgatása” költségvetési alcímre vonatkozó stratégiai és éves államháztartási belső ellenőrzési tervet a HM KEHH főigazgató a HM közigazgatási államtitkár egyetértése mellett terjeszti elő a honvédelmi miniszter részére jóváhagyásra.

(6) Az (1)–(5) bekezdésekben foglaltak szerint összeállított éves államháztartási belső ellenőrzési terveket olyan ütemezéssel kell jóváhagyásra előkészíteni, hogy azok a jóváhagyást követően a Ber. 22. § (2) bekezdésében előírtak alapján a pénzügyminiszter részére a tárgyév december 15-éig megküldésre kerülhessenek.”

„(13) Az államháztartási belső ellenőrzési jelentés tervezetét a <i>Ber. 28. § (1)–(2) bekezdésben foglaltakra figyelemmel az ellenőrzött szerv (szervezeti egység) vezetőjének, illetve a megállapítások vagy javaslatok tekintetében érintettek részére kell egyeztetés céljából megküldeni. A jelentéstervezetet olyan záradékkal kell ellátni, amely tartalmazza, hogy a kézhezvételétől számított 15 naptári napon belül kell az észrevételeket az ellenőrzést végző szerv részére megküldeni és a jelzett határidő elmulasztását egyetértésnek kell tekinteni. (14) A megállapítások vitatása esetén a Ber. 28. § (3)–(6) bekezdéseire figyelemmel kell egyeztető megbeszélést tartani, a tett észrevételek elfogadásáról vagy elutasításáról dönteni, arról az érintetteket – elutasítás esetén indoklással – írásban tájékoztatni, az elfogadott észrevételek alapján az ellenőrzési jelentést módosítani. (15) Az államháztartási belső ellenőrzési jelentés lezárására a <i>Ber. 28. § (7)–(8) bekezdéseiben foglaltakra figyelemmel kerül sor. Az ellenőrzési jelentést a vizsgálatvezető és a vizsgálatot végző valamennyi államháztartási belső ellenőr aláírja, amely tartalmazza az ellenőrzöttek részéről aláírt eljárási rendet megismerő záradékot, a tett észrevételeket, az adott válaszokat, valamint az államháztartási belső ellenőrzési vezető részéről a lezáró-felterjesztő záradékot. A lezárt ellenőrzési jelentést a belső ellenőrzési vezető a <i>Ber. 28. § (8) bekezdés a), illetve b) pontjában foglaltakkal összhangban küldi meg az ellenőrzött szerv, illetve szervezeti egység vezetőjének, valamint a megállapítások vagy javaslatok tekintetében érintettek részére.”

„(1) A honvédelmi szervek éves államháztartási belső ellenőrzési jelentést készítenek, amelyben a Ber. 31. § (3) bekezdésében meghatározott tartalommal a pénzügyminiszter által a 162/2005. (VIII. 16.) Korm. rendelet 15. §-ának (2) bekezdésében foglaltak alapján közzétételre kerülő útmutató figyelembevételével a HM közigazgatási államtitkár által előírtak alapján számolnak be a tárgyévben végzett államháztartási belső ellenőrzési tevékenységről.”

„(3) Az átruházott hatáskörrel rendelkező honvédelmi szerv felügyelete alá tartozó honvédelmi szerv vezetője a felelős az éves államháztartási belső ellenőrzési jelentés elkészítéséért és annak a <i>HM rendelet 5. §-ában előírtakkal összhangban az elöljáró honvédelmi szerv vezetője részére az általa meghatározott – a Ber. 31. § (1) bekezdésében foglaltakra figyelemmel a tárgyévet követő év február 28-áig szóló határidőt megelőző – határidőre a Ber. 31. § (3) bekezdésében foglalt tartalommal történő megküldéséért. (4) Az átruházott hatáskörrel rendelkező honvédelmi szerv felügyelete alá nem tartozó honvédelmi szerv vezetője felelős az éves államháztartási belső ellenőrzési jelentés elkészítéséért és annak a Ber. 31. § (3) bekezdésében foglalt tartalommal közvetlenül a HM KEHH főigazgató részére a Ber. 31. § (1) bekezdésében foglaltakra figyelemmel a tárgyévet követő év február 28-áig történő megküldéséért.”

10. § Az Ut. 1. számú mellékletét képező, a HM fejezet egységes államháztartási belső ellenőrzési kézikönyvét (a továbbiakban: HM FEBEK) és függelékeit a következők szerint módosítom:

a) A HM FEBEK Bevezetés fejezet „A HM fejezet államháztartási belső ellenőrzése” cím alatt a „Fejezetszintű államháztartási belső ellenőrzést végzők” alcímet követő felsorolása (5. oldal) helyébe a következő rendelkezés lép:

– „a Ber.-ben a fejezet felügyeletét ellátó szerv államháztartási belső ellenőrzési egysége részére meghatározott feladatokat végző fejezetszintű központi ellenőrzési szervezet:

= a HM Központi Ellenőrzési és Hatósági Hivatal (HM KEHH)

– az átruházott hatáskörrel rendelkező honvédelmi szervek államháztartási belső ellenőrzési egységei:

= az MH Összhaderőnemi Logisztikai és Támogató Parancsnokság (MH ÖLTP) Ellenőrzési osztály

= az MH Szárazföldi Parancsnokság (MH SZFP) Belső ellenőrzési alosztály

= az MH Légierő Parancsnokság (MH LEP) Belső ellenőrzési alosztály”

b) A HM FEBEK Bevezetés fejezet „Koordináció, harmonizáció” címet követő utolsó bekezdése (7. oldal) helyébe a következő rendelkezés lép:

„A HM fejezetet az Államháztartási Belső Pénzügyi Ellenőrzési Tárcaközi Bizottságban, valamint annak Belső ellenőrzési albizottságában a HM KEHH főigazgató I. helyettes képviseli.”

c) A HM FEBEK Bevezetés fejezet „A HM fejezet egységes államháztartási belső ellenőrzési kézikönyvének alkalmazása” cím utolsó sorában szereplő e-mail cím (7. oldal) helyett a következő e-mail címet kell felvenni:

„E-mail: hmkehhfoig1h@hm.gov.hu”.

d) A HM FEBEK III. fejezet 1. pont alatt szereplő ábráján (20. oldal): az „OPEVAL” kifejezés helyére a „CREVAL” kifejezés lép.

e) A HM FEBEK III. fejezet 2.1. pontjának címe (21. oldal) helyébe a következő rendelkezés lép:

„2.1. A HM fejezetszintű központi ellenőrzési szervének államháztartási belső ellenőrzési szerepe”

f) A HM FEBEK III. fejezet 2.1.1. alpontja (21. oldal) helyébe a következő rendelkezés lép:

„2.1.1. A HM KEHH alapító okirata

Az alapító okirat kelte: 2005. április 7.

Az alapítás időpontja jogfolytonosság alapján: 1994. november 1.”

g) A HM FEBEK III. fejezet 2.1.2. alpont címe, valamint az első, második és negyedik bekezdésének (21. oldal) helyébe a következő rendelkezés lép:

„2.1.2. A HM KEHH jogállása és jogosultsága

„A honvédelmi miniszter a HM utasítás 4. § (1)–(5) bekezdéseiben a <i>Ber.-ben a fejezet államháztartási belső ellenőrzési egysége részére meghatározott feladatokat végző fejezetszintű központi ellenőrzési szerv jogállását és jogosultságát az alapító okiratban foglaltakkal összhangban rögzítette. Ennek megfelelően a HM KEHH a fejezetszintű államháztartási belső ellenőrzést a funkcionális függetlenségre vonatkozó előírások figyelembevétele mellett a honvédelmi miniszter felügyelete, a HM közigazgatási államtitkár közvetlen irányítása alatt működő fejezetszintű központi ellenőrzési szervként általános érvénnyel végzi.”

h) A HM FEBEK III. fejezet 2.1.2. alpont ba) bekezdése (22. oldal) helyébe a következő rendelkezés lép:

„ba) az államháztartási belső ellenőrzések közül a fejezetszintű teljesítmény-ellenőrzések, illetve informatikai rendszerellenőrzések, továbbá az éves elemi költségvetési beszámolókra vonatkozóan a megbízhatósági ellenőrzések szervezésére, végzésére;”

i) A HM FEBEK III. fejezet 2.1.2. alpont utolsó bekezdése (22. oldal) helyébe a következő rendelkezés lép:

„A HM utasítás 7. § (1) bekezdése alapján a központosított gazdálkodási rendre tekintettel a fejezetszintű államháztartási belső ellenőrzés végrehajtása során az ellenőrzött honvédelmi szervet érintő folyamatok, adatok, és információk tekintetében minden esetben a HM KEHH által kell vizsgálni a HM szervek, a HM Ingatlankezelési Hivatal, a HM Beszerzési és Biztonsági Beruházási Hivatal, a HM Technológiai Hivatal, a HM KPSZH, valamint az átruházott hatáskörrel rendelkező honvédelmi szervek tevékenységét.” j) A HM FEBEK III. fejezet 2.1.3. alpontja (22. oldal) helyébe a következő rendelkezés lép:

„2.1.3. A jóváhagyott SZMSZ szerint a HM KEHH rendeltetése körében szerepel

A <i>Ber.-ben a fejezet államháztartási belső ellenőrzési egysége részére meghatározott feladatok végzése keretében a Honvédelmi Minisztérium mint intézmény államháztartási belső ellenőrzésének ellátása, ellenőrzések végrehajtása a HM felügyelete alá tartozó költségvetési szerveknél, a fejezeti kezelésű előirányzatoknál, a HM többségi tulajdonában lévő gazdálkodó szervezeteknél, továbbá a költségvetésből céljelleggel juttatott támogatások felhasználásával kapcsolatosan a kedvezményezetteknél és a támogatások lebonyolításában részt vevő szervezeteknél a vonatkozó szabályozók szerint.” k) A HM FEBEK III. fejezet 2.1.4. alpontja (22–25. oldal) helyébe a következő rendelkezés lép:

„2.1.4. A jóváhagyott SZMSZ szerint a HM KEHH fő feladatai közé tartozik

(1) Az államháztartási belső ellenőrzés fejezetszintű normáinak (rendelet, utasítás), a fejezetszintű egységes államháztartási belső ellenőrzési kézikönyv kidolgozása, jóváhagyásra, kiadásra történő előkészítése, és folyamatos fejlesztése.

(2) Az államháztartási belső ellenőrzések keretében szabályszerűségi, pénzügyi, rendszer- és teljesítményellenőrzések, illetve informatikai rendszerellenőrzések végzése a kockázatelemzés alapján kiválasztott szervezeteknél, továbbá az éves elemi költségvetési beszámolókról megbízhatósági ellenőrzések keretében igazolások kibocsátása. A „HM igazgatása” költségvetési alcím kockázatelemzésen alapuló államháztartási belső ellenőrzésének végzése. A kockázati tényezők kezelése és a hiányosságok megszüntetése érdekében ajánlások és javaslatok megfogalmazása, a tett intézkedések nyomon követése.

(3) A folyamatba épített, előzetes és utólagos vezetői ellenőrzési rendszerek kiépítettségének, működésének, valamint a jogszabályoknak és belső rendelkezéseknek való megfelelésének vizsgálata és értékelése.

(4) A pénzügyi irányítási és ellenőrzési rendszerek működése gazdaságosságának, hatékonyságának és eredményességének vizsgálata és értékelése. A rendelkezésre álló erőforrásokkal való gazdálkodásnak, a vagyon megóvásának és gyarapításának, valamint az elszámolások, beszámolók megbízhatóságának vizsgálata. Ezen belül:

(4.1) A fejezetszintű államháztartási belső ellenőrzések során a honvédelmi szerv által ellátott feladatok és a rendelkezésre álló erőforrások összhangjának, a költségvetési, a humán erőforrás- és szakanyag-gazdálkodás szabályozottságának, szervezettségének, vezetésének, irányításának, a gazdálkodási hatáskörök (beszerzés engedélyezése, kötelezettségvállalás, utalványozás, szakmai teljesítésigazolás, ellenjegyzés, érvényesítés) megfelelőségének, a kincstári vagyon védelmének, hasznosítása ésszerűségének, továbbá a vállalkozási tevékenység végzésének, a tartalékok felhasználására meghatározott elveknek, illetve az elszámolás lényeges elemei érvényesülésének, a költségvetés gazdálkodási információs rendszer működésének (KGIR) vizsgálata.

(4.2) A védelmi képességek, készségek tekintetében a Tárca Védelmi Tervező Rendszer alapján történő érvényesülésnek, a védelmi képességek realizálásának vizsgálata a költségvetés tervezésében és felhasználásában.

(4.3) Az anyagnemfelelősi ágazati gazdálkodásban a védelmi igények és képességek megvalósulása, a tárgyi eszköz- és készletgazdálkodás, a szükséglettervezés, műszaki fejlesztés, újítás, rendszeresítés, rendszerbeállítás, közbeszerzés, központosított közbeszerzés, az Országgyűlés Honvédelmi Bizottsága által közbeszerzés alól mentesített, valamint a titokvédelmi, biztonsági okok miatt alkalmazott külön eljárási szabályok keretében megvalósuló beszerzések hatásossága, az ellátás, üzemeltetés, javítás, felújítás, technikai kiszolgálás, kivonás, selejtezés, értékesítés, hasznosítás kialakított rendjének és a végrehajtás célszerűségének értékelése.

(4.4) Az ellátási, készletezési, felhasználási, üzemeltetési, fenntartási, javítási, tárolási, frissítési normák helyzetének felmérése, azok szabályozottságának, szervezettségének, illetve a szakterület irányítottságának, működésének elemzése.

(4.5) A készenlét fenntartása és fokozása, valamint a hadkiegészítés terén a személyi, elhelyezési, logisztikai, pénzügyi, költségvetési biztosítás feladatainak, a minősített időszaki igények biztosítottságának ellenőrzése.

(4.6) A humán erőforrás-, létszám-, illetmény- és bérgazdálkodás terén a végrehajtás eredményességének, a munkáltatói jogkörgyakorlás szabályszerűségének költségvetési kihatású vizsgálata.

(4.7) Az építés-beruházás, az ingatlan- és lakásgazdálkodás, illetve környezetvédelem terén a tárcaszintű tevékenység szabályozottságának, irányítottságának, a végrehajtás helyzetének a felmérése.

(4.8) A devizagazdálkodási, az adó- és a társadalombiztosítási jogszabályok betartásának, alkalmazásának, valamint a személy- és vagyonbiztosítás megvalósulásának ellenőrzése.

(4.9) A pénzforgalom, a kincstári kártya, a kincstári és egyéb engedélyezett bankszámla-kezelés rendjének, az érintett kincstári számlák használatának ellenőrzése.

(4.10) A számviteli politika, a leltározási és leltárkészítési szabályzat, az értékelési szabályzat, az önköltségszámítási szabályzat, a pénzkezelési szabályzat, a számlarend, a számlaösszefüggések, a bizonylati rend kialakítottságának és megvalósításának, a költségvetési beszámoló, az előirányzat-maradványok és az eredmény levezetés valódiságának és szabályszerűségének vizsgálata.

(4.11) A honvédelmi szervek gazdasági helyzetének, ezen belül a bevételek és a kiadások alakulásának, a bevételbefizetési kötelezettség teljesítésének, az eltérő felhasználás mértékének elemzése és okainak feltárása, a követelések nyilvántartása szabályszerűségének és beszedésének ellenőrzése.

(4.12) A tárgyi eszközök és a készletek állapotának, a tárgyi eszköz és készletgazdálkodás eredményességének felmérése, értékelése.

(4.13) A pénzkezelés, a pénzgazdálkodás és pénzfelhasználás, valamint a kincstári vagyon védelmének ellenőrzése.

(4.14) A személyi állomány élet-, szolgálati és munkafeltételeinek vizsgálata.

(4.15) A NATO tagságból adódó, előírt kötelezettségek teljesítéséhez, a képességek kialakításához, illetve a készség megvalósításához, valamint a nemzetközi katonai feladatok végrehajtásához kapcsolódó költségvetés biztosítottságának, a költségvetési támogatás rendeltetésszerű és eredményes felhasználásának vizsgálata.

(4.16) A nemzetközi segélyek, támogatások felhasználásának, nyilvántartásának, az egyéb programok és céljellegű előirányzatok felhasználásának, hatékonyságának ellenőrzése.

(4.17) A költségvetésből az államháztartáson kívüli szervezeteknek, magánszemélyeknek céljelleggel juttatott támogatások rendeltetésszerű és eredményes felhasználásának vizsgálata.

(5) A független, tárgyilagos, bizonyosságot adó és tanácsadó tevékenység ellátása érdekében a vizsgált folyamatokkal, az ellenőrzött honvédelmi szervezetekkel kapcsolatosan megállapítások és ajánlások tétele, valamint elemzések, értékelések készítése a HM felső vezetése számára a folyamatok, illetve a szervezetek működésének fejlesztése, eredményességének növelése, valamint a folyamatba épített, előzetes és utólagos vezetői ellenőrzési, és a belső ellenőrzési rendszerek javítása, továbbfejlesztése érdekében.

(6) A kockázati tényezők, a hiányosságok megszüntetése, kiküszöbölése érdekében ajánlások és javaslatok megfogalmazása. Az ellenőrzési jelentések ajánlásai és javaslatai alapján megtett intézkedések, illetve a végrehajtás nyomon követése. A jogszabályban előírt ellenőrzési nyilvántartások vezetése.

(7) Az államháztartási belső ellenőrzési tevékenység minőségbiztosítása az irányadó jogszabályok, a nemzetközi belső ellenőrzési standardok és a pénzügyminiszter által közzétett belső ellenőrzési módszertani útmutatók alapján kialakított fejezetszintű rend szerint.

(8) A fejezet államháztartási belső ellenőrzési egységei, illetve államháztartási belső ellenőrei munkájának szakmai harmonizálásával, koordinálásával, valamint a képzés, továbbképzés koordinálásával kapcsolatos tevékenység végzése.

(9) A kockázatelemzésen és a kapacitásszámvetésen alapuló fejezetszintű stratégiai és éves államháztartási belső ellenőrzési tervek elkészítése. A fejezetszintű és az összefoglaló éves államháztartási belső ellenőrzési tervek előterjesztése a honvédelmi miniszterhez a pénzügyminiszter részére történő megküldés érdekében.

(10) Éves jelentés és összefoglaló éves jelentés elkészítése a HM fejezet államháztartási belső ellenőrzéseinek helyzetéről, annak előterjesztése a honvédelmi miniszterhez a pénzügyminiszter részére szóló beszámoló megküldése érdekében, valamint az éves megbízhatósági jelentések összeállítása és megküldése a Pénzügyminisztérium részére.

(11) Az Állami Számvevőszék és a Kormányzati Ellenőrzési Hivatal HM tárca felé irányuló ellenőrzési tevékenységéhez kapcsolódóan elrendelt adatszolgáltatások, végrehajtott helyszíni vizsgálatok, az ellenőrzésekről elkészített jelentéstervezetek véleményezése, illetve egyeztetése, továbbá az ellenőrzés által javasolt feladatokat tartalmazó intézkedési tervek egyeztetett kidolgozása, valamint a realizálás nyomon követése során jelentkező feladatok fejezetszintű koordinációjának végzése.”

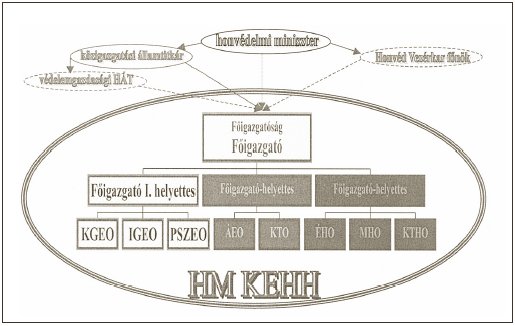

l) A HM FEBEK III. fejezet 2.1.5. alpontja (26. oldal) helyébe a következő rendelkezés lép:

„2.1.5. A HM KEHH irányítása és szervezeti felépítése:

(A HM KEHH funkcionális függetlenségét bemutató szervezeti ábra)

Főigazgató: |

felügyeli a Ber.-ben a fejezetszintű államháztartási belső ellenőrzési egység részére meghatározott feladatok végzését. |

Főigazgató I. helyettes: |

vezeti a HM KEHH államháztartási belső ellenőrzéssel foglalkozó szakmai osztályainak tevékenységét a szakterületének ellátásával kapcsolatos feladatok során, melyek az alábbiak: |

KGEO: |

Központi Gazdálkodási Ellenőrzési Osztály |

IGEO: |

Intézményi Gazdálkodási Ellenőrzési Osztály |

PSZEO: |

Pénzügyi Szabályszerűségi Ellenőrzési Osztály |

A HM KEHH további szervezeti elemeinek megnevezése:

ÁEO: |

Általános Ellenőrzési Osztály |

KTO: |

Koordinációs és Tervezési Osztály |

EHO: |

Építéshatósági Osztály |

MHO: |

Munkavédelmi Hatósági Osztály |

KTHO: |

Katasztrófa és Tűzvédelmi Hatósági Osztály” |

m) A HM FEBEK III. fejezet 2.2.1. alpont első és második bekezdésének (27. oldal) helyébe a következő rendelkezés lép:

„A fejezetszintű államháztartási belső ellenőrzések maradéktalan megvalósítása érdekében a HM rendelet 2. § (1)–(6) bekezdéseiben foglaltak szerint az alapító okiratuk értelmében az alárendelt honvédelmi szervek gazdálkodása tekintetében középirányító jogosultsággal rendelkező alábbi középszintű vezető szervek kaptak a HM KEHH koordinációja mellett fejezetszinten államháztartási belső ellenőrzési jogosultságot: a) az MH Összhaderőnemi Logisztikai és Támogató Parancsnokság,

b) az MH Szárazföldi Parancsnokság,

c) az MH Légierő Parancsnokság.

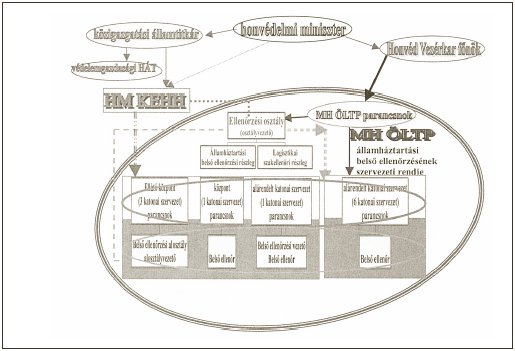

Az átruházott hatáskörrel rendelkező honvédelmi szervek jogosultak a szolgálati alárendeltségükbe tartozó honvédelmi szerveknél – kivéve az MH, illetve a haderőnemi szintű logisztikai ellátást végző, valamint az átruházott hatáskörrel rendelkező honvédelmi szervek logisztikai ellátását, költségvetésének kezelését végző honvédelmi szerveket – a Ber. 9. §-ban szereplő ellenőrzések közül a Ber. 2. § a), b) és c) pontjai szerinti fejezetszintű szabályszerűségi, pénzügyi és rendszerellenőrzések végzésére. Amenynyiben az átruházott hatáskörrel rendelkező honvédelmi szerv fejezetszintű államháztartási belső ellenőrzése az alárendeltségébe tartozó nemzetközi békemissziós tevékenységet végző honvédelmi szervre irányul, annak keretében a kivételként említett alárendelt honvédelmi szerv által az ellenőrzött ellátása érdekében végzett feladatait is vizsgálni kell.” n) A HM FEBEK III. fejezet 2.2.2.2.2. rész (29. oldal) lábjegyzetében az „MH HEK” szövegrész helyébe az „MH VEK” szövegrész kerül. o) A HM FEBEK III. fejezet 2.2.2.2.5. rész (32. oldal) helyébe a következő rendelkezés lép: „2.2.2.2.5. Az MH ÖLTP Ellenőrzési osztály irányítása, szervezeti felépítése, kapcsolata a HM fejezet államháztartási belső ellenőrzési rendjében

(Az MH ÖLTP Ellenőrzési osztály funkcionális függetlenségét bemutató szervezeti ábra.)

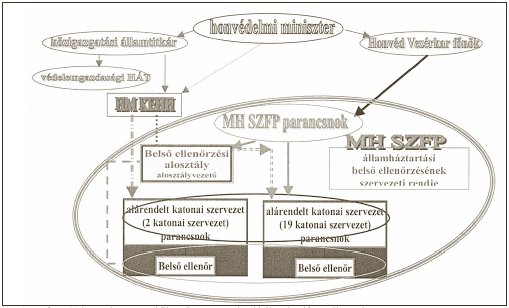

p) A HM FEBEK III. fejezet 2.2.2.3.2., illetve 2.2.2.3.3. részek (33. oldal) helyébe a következő rendelkezés lép: „2.2.2.3.2. Az MH SZFP jogállása és jogosultsága

A honvédelmi miniszter által a <i>HM rendelet 2. § (1)–(3) bekezdéseiben meghatározottak szerint az MH SZFP az alárendelt katonai szervezetek tekintetében – két alárendelt katonai szervezet2. kivételével – jogosult fejezetszintű államháztartási belső ellenőrzés végzésére, szabályszerűségi, pénzügyi és rendszerellenőrzés keretében. Amennyiben az MH SZFP fejezetszintű államháztartási belső ellenőrzése az alárendeltségébe tartozó nemzetközi békemissziós tevékenységet végző honvédelmi szervre irányul, annak keretében a kivételként említett alárendelt honvédelmi szerv által az ellenőrzött ellátása érdekében végzett feladatait is vizsgálni kell. 2.2.2.3.3. Az MH SZFP Belső ellenőrzési alosztály rendeltetése

Az MH SZFP szervezeti rendjében az államháztartási belső ellenőrzési feladatokat az MH SZFP parancsnok közvetlen irányítása alá tartozó Belső ellenőrzési alosztály végzi.

Az MH SZFP Belső ellenőrzési alosztály rendeltetése: az MH SZFP intézményi szintű államháztartási belső ellenőrzését ellátni és fejezetszintű államháztartási belső ellenőrzést végezni az alárendelt katonai szervezeteknél – beleértve az alárendeltségbe tartozó nemzetközi békemissziós tevékenységet ellátó szerveket is – a jogszabályokban meghatározottak, a nemzetközi belső ellenőrzési standardok, a fejezeten belül egységesen érvényes belső ellenőrzési szabályozók, illetve a HM fejezet egységes államháztartási belső ellenőrzési kézikönyvének az MH SZFP részére jóváhagyott kiegészítése szerint.”

q) A HM FEBEK III. fejezet 2.2.2.3.5. alpont (36. oldal) helyébe a következő rendelkezés lép: „2.2.2.3.5. Az MH SZFP Belső ellenőrzési alosztály szervezeti felépítése, vezetése és kapcsolatai a HM fejezet államháztartási belső ellenőrzési rendjében

(Az MH SZFP Belső ellenőrzési alosztály funkcionális függetlenségét bemutató szervezeti ábra.)

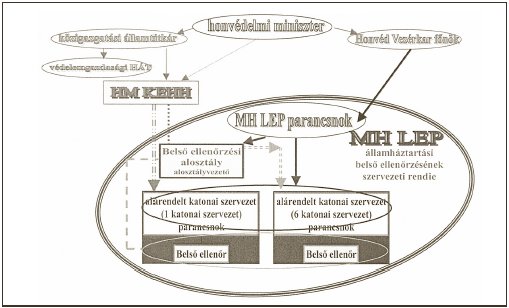

r) A HM FEBEK III. fejezet 2.2.2.3.2., illetve 2.2.2.3.3. alpontok (33. oldal) helyébe a következő rendelkezés lép: „2.2.2.3.2. Az MH LEP jogállása és jogosultsága

A honvédelmi miniszter által a <i>HM rendelet 2. § (1)–(3) bekezdéseiben meghatározottak szerint az MH LEP az alárendelt katonai szervezetek tekintetében – egy alárendelt katonai szervezet3 kivételével – jogosult fejezetszintű államháztartási belső ellenőrzés végzésére, szabályszerűségi, pénzügyi és rendszerellenőrzés keretében. Amennyiben az MH LEP fejezetszintű államháztartási belső ellenőrzése az alárendeltségébe tartozó nemzetközi békemissziós tevékenységet végző honvédelmi szervre irányul, annak keretében a kivételként említett alárendelt honvédelmi szerv által az ellenőrzött ellátása érdekében végzett feladatait is vizsgálni kell. 2.2.2.3.3. Az MH LEP Belső ellenőrzési alosztály rendeltetése

Az MH LEP szervezeti rendjében az államháztartási belső ellenőrzési feladatokat az MH LEP parancsnok közvetlen irányítása alá tartozó Belső ellenőrzési alosztály végzi.

Az MH LEP Belső ellenőrzési alosztály rendeltetése: az MH LEP intézményi szintű államháztartási belső ellenőrzését ellátni és fejezetszintű államháztartási belső ellenőrzést végezni az alárendelt katonai szervezeteknél – beleértve az alárendeltségbe tartozó nemzetközi békemissziós tevékenységet ellátó szervet is – a jogszabályokban meghatározottak, a nemzetközi belső ellenőrzési standardok, a fejezeten belül egységesen érvényes belső ellenőrzési szabályozók, illetve a HM fejezet egységes államháztartási belső ellenőrzési kézikönyvének az MH LEP részére jóváhagyott kiegészítése szerint.”

s) A HM FEBEK III. fejezet 2.2.2.3.5. alpont (36. oldal) helyébe a következő rendelkezés lép: „2.2.2.3.5. Az MH LEP Belső ellenőrzési alosztály szervezeti felépítése, vezetése és kapcsolatai a HM fejezet államháztartási belső ellenőrzési rendjében

(Az MH LEP Belső ellenőrzési alosztály funkcionális függetlenségét bemutató szervezeti ábra.)

t) A HM FEBEK IV. fejezet A. rész f) alpontjának (45. oldal) helyébe a következő rendelkezés lép:

„f) amennyiben az államháztartási belső ellenőrzés során büntető-, szabálysértési, kártérítési, illetve fegyelmi eljárás megindítására okot adó cselekmény, mulasztás vagy hiányosság gyanúja esetén az Áht. 121/A. § (9) bekezdés, a Ber. 26. § (3) bekezdésében, a HM utasítás 11. § (10) bekezdésében, a HM fejezet egységes államháztartási belső ellenőrzési kézikönyvének IV. E. fejezet 8. pontjában, illetve IV. H. fejezetében foglaltakra figyelemmel a honvédelmi szerv vezetőjének, illetve a honvédelmi szerv vezetőjének érintettsége esetén az elöljáró honvédelmi szerv vezetőjének haladéktalan tájékoztatása és javaslattétel a megfelelő eljárások megindítására;” u) A HM FEBEK IV. fejezet A. rész 1. pontja harmadik idézetének (46. oldal) helyébe a következő rendelkezés lép:

„(1) Belső ellenőrzési tevékenységet legalább az alábbi követelményeknek megfelelő büntetlen előéletű magyar állampolgár láthat el:

a) szakirányú felsőfokú iskolai végzettség (közgazdasági, jogi, államigazgatási), vagy

b) más felsőfokú iskolai végzettség esetén a következő képesítések valamelyikével rendelkezik:

ba) okleveles pénzügyi revizori,

bb) pénzügyi-számviteli szakellenőri,

bc) okleveles könyvvizsgálói,

bd) költségvetési ellenőri,

be) mérlegképes könyvelői, illetve azzal egyenértékű képesítés,

bf) a Belső Ellenőrök Nemzetközi Szervezete okleveles belső ellenőri képesítése,

bg) okleveles informatikai rendszer ellenőr,

bh) közigazgatási gazdálkodási és ellenőrzési szakértő;

valamint az a) , illetve a b) pontban meghatározott képzettség és képesítés mellett legalább kétéves munkaviszony, köztisztviselői, illetve közalkalmazotti jogviszony, hivatásos állományú szolgálati viszony megléte költségvetési, pénzügyi vagy számviteli munkakörben.

(2) A költségvetési szerv vezetője indokolt esetben az (1) bekezdésben meghatározott iskolai végzettség vagy képesítés megszerzésére 2008. december 31-ig halasztást, illetve az (1) bekezdésben meghatározott idő alól felmentést adhat. (3) Amennyiben a költségvetési szerv belső ellenőrzési egységgel rendelkezik, a költségvetési szerv vezetője felsőfokú végzettségűeknek felmentést adhat az (1) bekezdésben foglaltak alól, de köteles gondoskodni arról, hogy a belső ellenőrzési egység rendelkezzen mindazzal a szaktudással, gyakorlattal és egyéb ismerettel, amely a feladatok elvégzéséhez szükséges.” v) A HM FEBEK IV. fejezet A. rész 1. pontja 48. oldalon szereplő első bekezdésének helyébe a következő rendelkezés lép:

„Amennyiben a honvédelmi szervnél egy fő látja el az államháztartási belső ellenőrzést, abban az esetben az a személy a Ber. 2. § n) pontja alapján elvégzi a Ber. 12. §-ában foglalt tevékenységeket.” z) A HM FEBEK IV. fejezet A. rész 1.4. alpontja 52. oldalon szereplő első bekezdésének helyébe a következő rendelkezés lép:

„Az egyéni képzési tervben szereplő képzéseket a személyügyi, illetve humán szervekkel együttműködve a honvédelmi szerv éves képzési tervében, valamint a HM Humánpolitikai Főosztály által készített „A Honvédelmi Minisztérium, a HM hivatalai és háttérintézményei és a Magyar Honvédség hazai beiskolázási terv”-ében is meg kell jeleníteni.”

aa) A HM FEBEK IV. fejezet A. rész 4. pontja 58. oldalon szereplő 5-6. bekezdéseinek helyébe a következő rendelkezés lép:

„Amennyiben a honvédelmi szerv nem rendelkezik államháztartási belső ellenőrzési egységgel, a honvédelmi szerv vezetője köteles gondoskodni a belső ellenőrzési tevékenység külső erőforrások bevonásával történő megszervezéséről.

A honvédelmi szerv vezetője a külső szakértővel írásbeli szerződést köt, amely részletesen meghatározza a teljesítendő szolgáltatásokat, az irányadó jogszabályokat (Áht., Ber. stb.), valamint az egyéb feltételeket (pl.: kapcsolattartás, határidők, díjazás). Az ilyen megállapodások formája annak céljára tekintettel a megbízási szerződés. A szerződésben ki kell kötni, hogy a megbízás keretei között a Ber. 12. §-ában foglalt tevékenységet is el kell látni.” ab) A HM FEBEK IV. fejezet C. rész 3.1. pontja első bekezdésének (71. oldal) helyébe a következő rendelkezés lép:

„3.1. A Ber. 18. §, illetve a 21. § (1) bekezdése alapján az államháztartási belső ellenőrzési vezető a stratégiai ellenőrzési tervvel összhangban állítja össze a tárgyévet követő évre vonatkozó éves ellenőrzési tervet.” ac) A HM FEBEK IV. fejezet C. rész 3.4. alpontja második bekezdésének (73. oldal) helyébe a következő rendelkezés lép:

„A honvédelmi szervek államháztartási belső ellenőrzési vezetői a Ber. 22. § (1) bekezdésében előírtakkal összefüggésben a HM fejezet tervezési rendjére figyelemmel a tárgyévet követő évre vonatkozó éves államháztartási belső ellenőrzési terveiket minden év október 31-éig az alábbi rendben küldik meg a HM fejezetszintű központi ellenőrzési szervezetének vezetője, a HM KEHH főigazgató részére:” ad) A HM FEBEK IV. fejezet C. rész 3.4. alpont második bekezdése második albekezdésének (73. oldal) helyébe a következő rendelkezés lép:

– „ennek érdekében az átruházott hatáskörrel rendelkező honvédelmi szervek alárendeltjei az elöljáró részére az által meghatározott – a tárgyév október 31-ét megelőző – időre a HM utasítás 9. § (2) bekezdésében foglaltak alapján küldik meg a saját éves államháztartási belső ellenőrzési tervüket;” ae) A HM FEBEK IV. fejezet C. rész 3.5. alpont negyedik bekezdése (74. oldal) helyébe a következő rendelkezés lép:

„A HM KEHH által a fejezetszintű, a HM fejezet összefoglaló és a „HM igazgatása” költségvetési alcímet érintő éves államháztartási belső ellenőrzési terveket olyan ütemezéssel kell jóváhagyásra előkészíteni, hogy azok a jóváhagyást követően a <i>Ber. 22. § (2) bekezdésében előírtak alapján a pénzügyminiszter részére a tárgyév december 15-éig megküldésre kerülhessenek.” af) A HM FEBEK IV. fejezet F. rész 1.4. alpontjának (97. oldal) helyébe a következő rendelkezés lép:

„1.4. Az államháztartási belső ellenőrzési jelentés megküldése egyeztetésre és a megismerési záradék

Az államháztartási belső ellenőrzési vezető a Ber. 28. § (1) bekezdése alapján az államháztartási belső ellenőrzési jelentés tervezetét véleményezés céljából megküldi az ellenőrzött honvédelmi szerv, szervezeti egység vezetőjének, illetve annak, akire vonatkozóan a jelentés megállapítást vagy javaslatot tartalmaz. Az ellenőrzött honvédelmi szerv vezetője, illetve a nyilatkozattételben érintett személyek a Ber. 28. § (2) bekezdése alapján a kézhezvételtől számított 15 naptári napon belül tehetnek észrevételt. A megismerési záradék: az ellenőrzött honvédelmi szerv, szervezeti egység vezetője, illetve azon személyek részére akikre vonatkozóan az államháztartási belső ellenőrzési jelentés tervezete megállapítást tartalmaz, olyan záradékot kell előkészíteni, amelyben felhívják a figyelmét, hogy a véleményezési határidő elmulasztását egyetértésnek kell tekintetni.”

ag) A HM FEBEK IV. fejezet F. rész 1.5. alpont első bekezdésének (98. oldal) helyébe a következő rendelkezés lép:

„Az ellenőrzött honvédelmi szerv, illetve szervezeti egység amennyiben vitatja az államháztartási belső ellenőrzés megállapításait a Ber. 28. § (3) bekezdése szerint az észrevételek kézhezvételétől számított 8 munkanapon belül egyeztető megbeszélést kell tartani, amelynek célja a megállapítások és következtetések elemzése, valamint az összeállított ajánlások egyeztetése.” ah) A HM FEBEK 98. oldal IV. fejezet F. rész 1.5. alpont harmadik bekezdésének helyébe a következő rendelkezés lép:

„Az észrevétel elfogadásáról vagy elutasításáról a Ber. 28. § (5) bekezdése alapján a vizsgálatvezető dönt, amelyről az egyeztető megbeszéléstől számított 5 munkanapon belül az érintetteknek írásbeli tájékoztatást ad, és az el nem fogadott észrevételeket megindokolja.” ai) A HM FEBEK IV. fejezet F. rész 1.6. alpont a hetedik bekezdését követően (99. oldal) a következő két bekezdéssel bővül:

„Az ellenőrzési jelentés kézhezvételétől számított 15 naptári napon belül kell elkészíteni az ellenőrzött szerv részéről az „Intézkedési terv”-et. Indokolt esetben a határidőt a belső ellenőrzési vezető 30 naptári napban is megállapíthatja.

Az „Intézkedési terv”-et a belső ellenőrzési vezető a kézhezvételtől számított 8 munkanapon belül véleményezi. Vita esetén a Ber. 28. § (4) bekezdés szerint megbeszélést kell tartani.” aj) A HM FEBEK IV. fejezet F. rész 1.7. alpont vége (100. oldal) a következő bekezdéssel egészül ki:

„A fejezetszintű államháztartási belső ellenőrzés esetén az intézkedési terv jóváhagyása a Ber. 30. § (1) bekezdésében foglaltakra figyelemmel a HM közigazgatási államtitkár hatáskörében történik, a HM KEHH előzetes véleményezése mellett.” ak) A HM FEBEK IV. fejezet F. rész 2.1. alpontnak a 101. oldal elején szereplő első felsorolása negyedik bekezdésének helyébe a következő rendelkezés lép:

– „az ellenőrzések során büntető-, szabálysértési, kártérítési, illetve fegyelmi eljárás megindítására okot adó cselekmény, mulasztás vagy hiányosság gyanúja kapcsán tett jelentések száma és rövid összefoglalása;”

al) A HM FEBEK IV. fejezet F. rész 2.1. alpont 7-9. bekezdéseinek (101-102. oldalak) helyébe a következő rendelkezés lép:

„Az átruházott hatáskörrel rendelkező honvédelmi szerv felügyelete alá tartozó honvédelmi szerv vezetője a felelős az éves államháztartási belső ellenőrzési jelentés elkészítéséért és annak az elöljáró honvédelmi szerv vezetője részére az általa meghatározott – a Ber. 31. § (1) bekezdése szerint a tárgyévet követő év február 28-áig szóló határidőt megelőző – határidőre a Ber. 31. § (3) bekezdésében foglalt tartalommal történő megküldéséért.” Az átruházott hatáskörrel rendelkező honvédelmi szerv vezetője az éves ellenőrzési jelentés keretében a Ber. 31. § (1) bekezdésében foglaltakra figyelemmel a tárgyévet követő év február 28-áig szóló határidőig a Ber. 31. § (3) bekezdésében meghatározott tartalommal beszámol az átruházott hatáskörben végrehajtott államháztartási belső ellenőrzésekről, illetve elkészíti a saját szervezetét érintő és a szolgálati alárendeltségébe tartozó honvédelmi szervek összefoglaló éves államháztartási belső ellenőrzési jelentését, amelyet – az éves ellenőrzési jelentésekkel együtt – a HM KEHH főigazgatója útján terjeszt fel a honvédelmi miniszter részére. Az átruházott hatáskörrel rendelkező honvédelmi szerv felügyelete alá nem tartozó honvédelmi szerv vezetője felelős az éves államháztartási belső ellenőrzési jelentés elkészítéséért és annak a Ber. 31. § (3) bekezdésében foglalt tartalommal közvetlenül a HM KEHH főigazgatója részére a Ber. 31. § (1) bekezdésében foglaltakra figyelemmel a tárgyévet követő év február 28-áig történő megküldéséért.” am) A HM FEBEK IV. fejezet F. rész 2.1. alpont 11. bekezdésének (102. oldal) helyébe a következő rendelkezés lép:

„Az elkészített jelentéseket a HM közigazgatási államtitkár és a HM Honvéd Vezérkar főnök egyetértése mellett terjeszti elő a honvédelmi miniszter részére jóváhagyásra, illetve a Ber. 31. § (2) bekezdésében meghatározott tárgyévet követő év május 31-éig a pénzügyminiszter részére történő megküldés érdekében.” an) A HM FEBEK IV. fejezet F. rész 2.2. alpont első bekezdésének (102. oldal) helyébe a következő rendelkezés lép:

»megbízhatósági ellenőrzés: a költségvetési szerv által működtetett folyamatba épített előzetes és utólagos vezetői ellenőrzési és a belső ellenőrzési rendszer megfelelőségének, az éves elemi költségvetési beszámolók számviteli alapelveknek való megfelelőségének, illetve a beszámolási időszak költségvetési gazdálkodása szabályszerűségének minősítése az Áht. 121/A. §-ának (5) bekezdésében foglaltak alapján;« ao) A HM FEBEK IV. fejezet H. rész 2. pont második bekezdésének (109. oldal) helyébe a következő rendelkezés lép:

„Az államháztartási belső ellenőr, illetve a saját maga által észlelt szabálytalanság gyanúja esetén az államháztartási belső ellenőrzési vezető az Áht. 121/A. § (9) bekezdése, illetve a Ber. 12. § f) pontjában foglaltak alapján köteles a honvédelmi szerv vezetőjét, a honvédelmi szerv vezetőjének érintettsége esetén, a felügyeleti szerv vezetőjét haladéktalanul tájékoztatni, valamint a megfelelő eljárások megindítására javaslatot tenni.” ap) A HM FEBEK 5. számú függelékében (VI. Egységes iratminták) a 28. számú segédlet „Záradék”-a (84. oldal) helyébe a következő „Záradék” lép: „- 22 -

HM fejezet egységes államháztartási belső ellenőrzési kézikönyve 28. számú iratminta

Záradék

Az ellenőrzési jelentéstervezet tartalmát megismertem, egy példányát átvettem. Tudomásul veszem, hogy a költségvetési szervek belső ellenőrzéséről szóló 193/2003. (XI. 26.) Korm. rendelet 28. § (2) bekezdése értelmében – a jelentéstervezet kézhezvételétől számított köteles 15 naptári napon belül vagyok észrevételeimet megküldeni az ellenőrzést végző szervezet vezetőjének;

– a fenti határidő elmulasztását egyetértésnek kell tekinteni.

Dátum:

…...........................................................……

(név, rendfokozat)

ellenőrzött honvédelmi szerv vezetője*

Ügyviteli záradék

* nyilatkoznia kell az ellenőrzött honvédelmi szerv, illetve szervezeti egység, terület vezetőjének, illetve mindazoknak, akikre vonatkozóan a jelentés megállapítást vagy javaslatot tartalmaz.”

aq) A HM FEBEK 6. számú függelékében (VII. Segédletek) a 11. számú segédlet (72-73. oldal) helyébe a következő 11. számú segédlet lép. „Alkalmazott rövidítések jegyzéke

Rövidítés |

Teljes megnevezés, magyarázat |

ÁBPE |

Államháztartási Belső Ellenőrzési Tárcaközi Bizottság |

Áht. |

Az államháztartásról szóló 1992. évi XXXVIII. törvény |

ÁSZ |

Állami Számvevőszék |

BE |

Belső ellenőrzés |

Be. |

A büntetőeljárásról szóló 1998. évi XIX. törvény |

Ber. |

A költségvetési szervek belső ellenőrzéséről szóló 193/2003. (XI. 26.) Korm. rendelet |

CARTA |

Az államháztartási belső ellenőrzés hatáskörét, feladatait és céljait meghatározó alapszabály |

ERFF |

Pénzügyminisztérium Ellenőrzési Rendszer Fejlesztési Főosztály |

FEUVE |

Folyamatba épített előzetes és utólagos vezetői ellenőrzés |

CREVAL

program |

A CREVAL (Combat Readines Evaulation of Land HQs and Units) a NATO Szövetséges Műveleti Parancsnokság által, az alárendeltségébe tartozó erőkre meghatározott követelményeiben (ACO FORCESS STANDARS) előírt program, amely a programban meghatározott képességek, valamint a harckészültség felmérése és értékelése céljából került bevezetésre a NATO-ba felajánlott erőknél a szárazföldi haderő vonatkozásában. |

TACEVAL program |

A TACEVAL (Tactical Evaulation) a NATO Szövetséges Műveleti Parancsnokság által a légierő részére az AFS-ben meghatározott követelmények teljesítését felmérő és értékelő program. |

CREVAL) TACEVAL programok |

A Harcászati Értékelő Programok elsődleges eszközök az MH katonai szervezeteinek szövetségesi kötelezettségeiből adódó feladatokra való felkészültsége ellenőrzésének és felmérésének. A programok NATO és nemzeti CREVAL/TACEVAL ellenőrzések keretében valósulnak meg, amelyek végrehajtási rendjét a Harcászati Értékelő Programok alkalmazásáról szóló 42/2004. (HK 10.) HM utasítás, valamint annak végrehajtásáról szóló 43/2004. (HK 10.) HM KÁT–HM HVKF együttes intézkedés szabályozza. Az MH katonai szervezetei, szakterületei NATO normákban alkalmazott értékelésének (osztályozásának) és minősítésének követelményeit és rendjét az „Ideiglenes szakutasítás a katonai szervezetek rendeltetésével összefüggő ellenőrzések követelményeire és értékelési rendjére” című szolgálati könyv kiadásáról szóló 72/2003. (HK 14.) HVKF intézkedés határozza meg. |

Hjt. |

Az MH hivatásos és szerződéses állományú katonáinak jogállásáról szóló 2001. évi XCV. törvény |

HM |

Honvédelmi Minisztérium |

HM BBBH |

HM Beszerzési és Biztonsági Beruházási Hivatal |

HM KPSZH |

HM Központi Pénzügyi és Számviteli Hivatal |

HM PSZSZ |

HM Pénzügyi és Számviteli Szolgálat |

HM TPSZI |

HM Területi Pénzügyi és Számviteli Igazgatóság |

HM rendelet |

23/2004. (IX. 3.) HM rendelet a HM fejezet felügyeletét ellátó szerv egyes belső ellenőrzési jogosítványainak átruházásáról |

HM utasítás |

91/2004. (HK 26.) HM utasítás a HM fejezet államháztartási belső ellenőrzési rendjének szabályairól, a HM fejezet egységes államháztartási belső ellenőrzési kézikönyvének kiadásáról |

IIA |

Belső Ellenőrök Nemzetközi Szervezete |

IT |

informatikai |

KEHI |

Kormányzati Ellenőrzési Hivatal |

KGIR |

költségvetés gazdálkodási információs rendszer |

Kjt. |

A közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény |

KKM |

Kockázatelemzési kritérium matrix |

KTM |

Kulcsfontosságú teljesítménymutatók |

Ktv. |

A köztisztviselők jogállásáról szóló 1992. évi XXIII. törvény |

MH |

Magyar Honvédség |

MH LEP |

MH Légierő Parancsnokság |

MH SZFP |

MH Szárazföldi Parancsnokság |

MH ÖLTP |

MH Összhaderőnemi Logisztikai és Támogató Parancsnokság |

Mt. |

Munka Törvénykönyvéről szóló 1992. évi XXII. törvény |

PM |

Pénzügyminisztérium |

pü. ref. |

pénzügyi referens |

Ptk. |

A Polgári Törvénykönyvről szóló 1959. évi IV. törvény |

TVTR |

Tárca Védelmi Tervező Rendszer |

”

11. § (1) Ez az utasítás az aláírása napján lép hatályba.*

(2) A hatálybalépéssel egyidejűleg az Ut. 4. § (3) bekezdése, az Ut. 10. § (2) bekezdésének b) pontja, a HM FEBEK 70–71. oldalon szereplő IV. C. 2. rész, a HM FEBEK 74. oldal harmadik bekezdése, a HM FEBEK 98. oldal utolsó bekezdése, valamint a HM FEBEK – jelen utasítás 10. §-ában megfogalmazottakon kívül eső – szövegében is a „középtávú” szövegrész, a HM FEBEK 5. számú függelékében (VI. Egységes iratminták) a 15. számú iratminta II. része, a 17. számú iratminta, HM FEBEK 6. számú függelékében (VII. Segédletek) az 1. számú segédletben szereplő „2.3. Középtávú terv elkészítése” tevékenység, valamint a 3.2. segédletben a 2. pontban szereplő „a középtávú” szövegrész hatályát veszti.

(3) Az Ut. 4. § (2) és (4) bekezdésében, 8. §-ában, 11. § (16) bekezdésében, valamint a HM FEBEK és függelékeinek – a jelen utasítás 10. §-ában megfogalmazottakon kívül eső – szövegében is „a HM KVEH” szövegrész helyébe „a HM KEHH” szövegrész lép; az Ut. 6. § (6) bekezdésében, 10. § (4) és (7) bekezdésében, 11. § (4) és (16) bekezdésében, 13. § (1)–(2) bekezdésében, 16. § (5) bekezdésében, 17. § (5) bekezdésében, valamint a HM FEBEK és függelékeinek – a jelen utasítás 10. §-ában megfogalmazottakon kívül eső – szövegében is „a HM KVEH főigazgatója” szövegrész helyébe „a HM KEHH főigazgató” szövegrész, valamint a „mozgósítás” szövegrész helyébe a „hadkiegészítés” szövegrész lép; az Ut. 6. § (6)–(7) bekezdésében, valamint a 17. § (4) bekezdésében a „HM KPSZH főigazgatója” szövegrész helyébe a „HM KPSZH főigazgató” szövegrész lép; a HM FEBEK és függelékeinek – a jelen utasítás 10. §-ában megfogalmazottakon kívül eső – szövegében szereplő „HM Költségvetési Ellenőrzési Hivatal” szövegrész helyébe „HM Központi Ellenőrzési és Hatósági Hivatal” szövegrész lép.

(4) A külföldi szolgálatot teljesítő katonai szervezetek ellenőrzési rendjéről szóló 95/2004. (HK 26.) HM utasítás 2. § (7) és (14) bekezdései helyébe a következő szöveg lép:

„(7) A HM Központi Ellenőrzési és Hatósági Hivatal (a továbbiakban: HM KEHH), illetve alárendeltjeikre vonatkozóan a vonatkozó jogszabályban4 meghatározott átruházott hatáskörű honvédelmi szervek kockázatelemzés alapján tervezik, és hajtják végre a fejezetszintű államháztartási belső ellenőrzéseket, amelyekbe szükség szerint a HM Ingatlankezelési Hivatal (a továbbiakban: HM IKH), HM Központi Pénzügyi és Számviteli Hivatal (a továbbiakban: HM KPSZH) és az MH Összhaderőnemi Logisztikai és Támogató Parancsnokság (a továbbiakban: MH ÖLTP) állományából – az adott szervezet vezetőjével történő előzetes egyeztetést követően – egy-egy fő szakértő vonható be.

(14) Az ellenőrzések végrehajtására ellenőrző bizottság (csoport) hozható létre, melynek összetételét az ellenőrzés elrendelésére jogosult vezető, parancsnok határozza meg. A bizottság tagjait a vizsgálandó területek, tevékenységek felmérését és értékelését biztosító, megfelelő szakmai felkészültséggel rendelkező személyekből kell kijelölni. A bizottságok összeállításakor figyelembe kell venni azt, hogy a HM KEHH és az átruházott hatáskörű honvédelmi szervek által végrehajtott fejezetszintű államháztartási belső ellenőrzések függetlenségét jogszabályi előírások biztosítják.”

Juhász Ferenc s. k.,

honvédelmi miniszter