161/2005. (VIII. 16.) Korm. rendelet

161/2005. (VIII. 16.) Korm. rendelet

a többéves fizetési kötelezettséggel járó kötelezettségvállalások nettó jelenérték számításának módszertanáról, valamint az alkalmazandó diszkonttényezőről1

A Kormány az államháztartásról szóló 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 22. §-ának (3) bekezdésében kapott felhatalmazás alapján a következőket rendeli el:

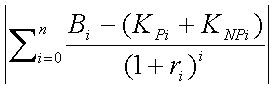

1. § (1) Az Áht. 22. §-ának (1)–(2) bekezdéseiben megjelölt nettó jelenérték (a továbbiakban: NJÉ) megállapítását az alábbi képlet alapján kell elvégezni:

i: |

az értékelés időpontjától számított idő évben (lehet tört év is); |

Bi: |

az adott projektről szóló értékelés készítésének időpontjában ismert, a szolgáltatás/beruházás vásárlójánál a projekttel kapcsolatban realizálódó, közvetlen és – mind a bevétel összegében, mind a bekövetkezés valószínűségében – biztos pénzügyi bevétel (pl. koncessziós jog eladásából keletkező bevétel; adott ingatlan építéséhez szükséges telek eladásából származó bevétel, bérleti díj stb.); |

KPi: |

minden, az i-edik évben jelentkező, az államot, illetve a szolgáltatás/beruházás vásárlóját terhelő, az adott projekttel kapcsolatos pénzügyi kiadás, különösen |

|

– fizetendő szolgáltatási díj; |

|

– a projekttel kapcsolatban nyújtott közvetlen állami támogatás; |

|

– kedvezményes hitelekhez kapcsolódó kamattámogatás; |

KNPi: |

minden, az i-edik évben jelentkező, az adott projekttel kapcsolatos nem pénzügyi ráfordítás, elmaradt bevétel, különösen |

|

– a projekthez véglegesen átadott eszköz értéke; |

|

– a projekthez adott eszköz elmaradt hasznosításából keletkező veszteség (pl. bérleti díj); |

|

– közterhek (pl. adó, járulék, illeték stb.) megfizetése alóli kedvezmény; |

n: |

a szerződés lejárata az értékelés időpontjától számítva; |

ri: |

az i-edik évre alkalmazandó diszkontráta, melynek értéke a (2) bekezdés szerinti hozamgörbe alapján határozandó meg. |

2. § (1) E rendelet a kihirdetését követő 3. napon lép hatályba.

(2) A rendelet előírásait a hatálybalépésének napját követően az Országgyűléshez benyújtott/benyújtandó több éves fizetési kötelezettséggel járó szerződések esetében kell alkalmazni.

A rendeletet a 175/2015. (VII. 7.) Korm. rendelet 53. §-a hatályon kívül helyezte 2015. július 8. napjával.

- Hatályos

- Már nem hatályos

- Még nem hatályos

- Módosulni fog

- Időállapotok

- Adott napon hatályos

- Közlönyállapot

- Indokolás