11/2009. (X. 16.) PM utasítás

11/2009. (X. 16.) PM utasítás

az Adó- és Pénzügyi Ellenőrzési Hivatal Szervezeti és Működési Szabályzatáról szóló 1/2007. PM utasítás módosításáról1

Az Adó- és Pénzügyi Ellenőrzési Hivatal Szervezeti és Működési Szabályzatáról szóló 1/2007. PM utasítást (továbbiakban: Utasítás) az alábbiak szerint módosítom:

1. § Az Utasítás 2. § (1) bekezdése helyébe az alábbi rendelkezés lép:

2. § Az Utasítás 2. § (2) bekezdés c) pontja helyébe az alábbi rendelkezés lép:

3. § Az Utasítás 2. § (2) bekezdésének d) pontja helyébe az alábbi rendelkezés lép:

4. § Az Utasítás 3. § (1) bekezdése helyébe az alábbi rendelkezés lép:

5. § Az Utasítás 3. § (2) bekezdése helyébe az alábbi rendelkezés lép:

6. § Az Utasítás 5. § (3) bekezdése helyébe az alábbi rendelkezés lép:

7. § Az Utasítás 5. § (5) bekezdése helyébe az alábbi rendelkezés lép:

8. § Az Utasítás 5. § (7) bekezdése helyébe az alábbi rendelkezés lép:

9. § Az Utasítás 6. § (2) bekezdés c) pontja helyébe az alábbi rendelkezés lép:

[(2) Az APEH központi szervei:]

10. § Az Utasítás 6. § (4) bekezdése helyébe az alábbi rendelkezés lép:

11. § Az Utasítás 7. § (1) bekezdése helyébe az alábbi rendelkezés lép:

12. § Az Utasítás 7. § (3) bekezdése helyébe az alábbi rendelkezés lép:

13. § Az Utasítás 8. § (16) bekezdése helyébe az alábbi rendelkezés lép:

14. § Az Utasítás 8. §-a az alábbi új (17) bekezdéssel egészül ki, ezzel egyidejűleg az eredeti (17)–(21) bekezdések számozása (18)–(22) bekezdésre változik:

15. § Az Utasítás 11. § (17) bekezdése helyébe az alábbi rendelkezés lép:

16. § Az Utasítás 16. § (3) bekezdése helyébe az alábbi rendelkezés lép:

17. § Az Utasítás 20/A. § (2) bekezdése helyébe az alábbi rendelkezés lép:

18. § Az Utasítás 23. § (2) bekezdése, a 26. § (2) bekezdése, a 31. § (3) bekezdése, a 38. § (3) bekezdése, a 42. § (3) bekezdése szövegében „a Ktv. 38. § (4) bekezdésében” szövegrész helyébe a „köztisztviselők jogállásáról szóló 1992. évi XXIII. törvény 38. § (6) bekezdésében” szövegrész lép.

19. § Az Utasítás 23. § (4) bekezdése szövegében a „tulajdonában levő” szövegrész helyébe a „kezelésében lévő” szövegrész lép.

20. § Az Utasítás 26. § (4) bekezdése helyébe az alábbi rendelkezés lép:

21. § Az Utasítás az alábbi új 34/A. §-sal és az azt megelőző alábbi alcímmel egészül ki:

22. § Az Utasítás 48. § (4)–(5) bekezdése helyébe az alábbi rendelkezés lép:

23. § Az Utasítás 51. § (1) bekezdése helyébe az alábbi rendelkezés lép:

24. § Az Utasítás 54. § e) pontja helyébe az alábbi rendelkezés lép:

[Az elnök kiadmányozza:]

25. § Az Utasítás 56. § (1) bekezdése f) pontja helyébe az alábbi rendelkezés lép:

26. § Az Utasítás 57. § (4) bekezdése helyébe az alábbi rendelkezés lép:

27. § Az Utasítás 57. § (8) bekezdése helyébe az alábbi rendelkezés lép:

28. § Az Utasítás 62. § (6) bekezdése helyébe az alábbi rendelkezés lép:

29. § Az Utasítás 65. § (4) bekezdése helyébe az alábbi rendelkezés lép:

30. § Az Utasítás 70. § (2) bekezdése helyébe az alábbi rendelkezés lép:

31. § Az Utasítás 70. § (7) bekezdése helyébe az alábbi rendelkezés lép:

32. § Az Utasítás 70. §-a az alábbi új (8) bekezdéssel egészül ki, ezzel egyidejűleg az eredeti (8) bekezdés számozása (9) bekezdésre változik:

33. § Az Utasítás 71. §-a helyébe az alábbi rendelkezés lép:

34. § Az Utasítás 71/A. §-a az alábbi új (5) bekezdéssel egészül ki:

35. § Az Utasítás 80. § (2) bekezdésének b)–c) pontja helyébe az alábbi rendelkezés lép:

[(2) A Pénzügyminisztérium szakállamtitkárával való kapcsolattartásban]

36. § Az Utasítás 83. § (3) bekezdésének c) pontja helyébe az alábbi rendelkezés lép:

[(3) A külső szervek részére történő előterjesztések, jelentések, tájékoztatók (továbbiakban: tervezetek) elkészítésének rendje a következő:]

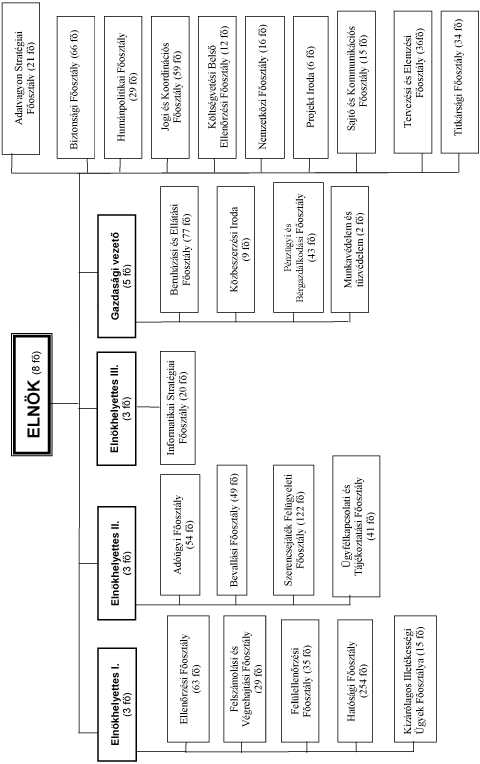

37. § Az Utasítás 85. § (2) bekezdése – az Adóügyi Főosztály szervezeti egységeit felsoroló szövegrészt megelőzően – az alábbi új szervezeti egységgel egészül ki:

[(2) A Központi Hivatal tagozódása:]

38. § Az Utasítás 85. § (2) bekezdésében az Ellenőrzési Főosztály szervezeti egységeit felsoroló szövegrész helyébe az alábbi rendelkezés lép:

[(2) A Központi Hivatal tagozódása:]

39. § Az Utasítás 85. § (2) bekezdésében a gazdasági szervezet szervezeti egységeit felsoroló szövegrész helyébe az alábbi rendelkezés lép:

[(2) A Központi Hivatal tagozódása:]

40. § Az Utasítás 85. § (2) bekezdése – a Humánpolitikai Főosztály szervezeti egységeit felsoroló szövegrészt követően – az alábbi új szervezeti egységgel egészül ki:

[(2) A Központi Hivatal tagozódása:]

41. § Az Utasítás 85. § (2) bekezdésében a Kizárólagos Illetékességi Ügyek Főosztálya szervezeti egységeit felsoroló szövegrész helyébe az alábbi rendelkezés lép:

[(2) A Központi Hivatal tagozódása:]

42. § Az Utasítás 86. § (4) bekezdése helyébe az alábbi rendelkezés lép:

43. § Az Utasítás 87. § (4) bekezdése helyébe az alábbi rendelkezés lép:

44. § Az Utasítás 88. § (2) bekezdésének bevezető mondata helyébe az alábbi rendelkezés lép:

45. § Az Utasítás 88. § (2) bekezdésének c) pontja helyébe az alábbi rendelkezés lép:

46. § Az Utasítás 88. § (2) bekezdése az alábbi új f) ponttal egészül ki, ezzel egyidejűleg az eredeti f)–h) pontok számozása g)–i) pontra változik:

47. § Az Utasítás 89. §-a helyébe az alábbi rendelkezés lép:

[Számítástechnikai és Adóelszámolási Intézet]

48. § Az Utasítás 91. §-a az alábbi új (16) bekezdéssel egészül ki, ezzel egyidejűleg az eredeti (16)–(19) bekezdések számozása (17)–(20) bekezdésre változik:

49. § Az Utasítás az alábbi új 91/A.–91/C. §-sal és az azt megelőző alábbi alcímmel egészül ki:

50. § Az Utasítás 92. §-ának d) pontja helyébe az alábbi rendelkezés lép:

[Feladatkör]

51. § Az Utasítás 93. § (3) bekezdésének e) pontja helyébe az alábbi rendelkezés lép:

[(3) Döntési és irányítási tevékenység és felelősség]

52. § Az Utasítás 93. § (3) bekezdésének g) pontja helyébe az alábbi rendelkezés lép:

[(3) Döntési és irányítási tevékenység és felelősség]

53. § Az Utasítás 93. § (3) bekezdése az alábbi új k) és l) pontokkal egészül ki:

[(3) Döntési és irányítási tevékenység és felelősség]

54. § Az Utasítás 94. § (1) bekezdés c) pontja helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

55. § Az Utasítás 94. § (2) bekezdés g)–h) pontjai helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

56. § Az Utasítás 94. § (2) bekezdése az alábbi új k)–m) pontokkal egészül ki:

[(2) Döntési és irányítási tevékenység és felelősség]

57. § Az Utasítás 94. § (3) bekezdése az alábbi új d) ponttal egészül ki:

[(3) Végrehajtási tevékenység és felelősség]

58. § Az Utasítás 95. § (1) bekezdés b) pontja helyébe az alábbi rendelkezés lép: [(1) Feladatkör]

59. § Az Utasítás 95. § (2) bekezdésének b) és j) pontja hatályát veszti, ezzel egyidejűleg a c)–i) pontok számozása b)–h) pontra, míg a k)–l) pontok számozása i)–j) pontra módosul.

60. § Az Utasítás 95. § (2) bekezdés eredeti d) pontja helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

61. § Az Utasítás 95. § (2) bekezdés eredeti e) pontja helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

62. § Az Utasítás 95. § (2) bekezdés eredeti g)–h) pontjai helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

63. § Az Utasítás 95. § (3) bekezdésének a) és c) pontja hatályát veszti, ezzel egyidejűleg a b) pont számozása a) pontra, a d)–e) pontok számozása b)–c) pontra módosul.

64. § Az Utasítás 96. § (2) bekezdése az alábbi új i) ponttal egészül ki:

[(2) Döntési és irányítási tevékenység és felelősség]

65. § Az Utasítás 97–99/A. §-ai helyébe az alábbi rendelkezések lépnek:

Bevallási Osztály I.

98. § (1) Feladatkör

a) A személyi jövedelemadóval, járulékkal, kontroll- adatszolgáltatásokkal, egyszerűsített közteherviselési és egészségügyi hozzájárulással, az államháztartás egyensúlyát javító különadóval, egyszerűsített vállalkozói adóval, a pénznyerő- és játékautomaták játékadójával, a nagy értékű vagyontárgyak adójával összefüggő bevallások, valamint adózói nyilatkozattételi kötelezettség, illetőleg az egyszerűsített adóbevallás teljesítéséhez szükséges bizonylatok adattartalmának kialakítása.

b) Az a) pontban meghatározott bevallásokhoz, bizonylatokhoz tartozó kitöltési útmutatók, tájékoztatók készítése a mindenkor hatályos jogszabályok alapján, az elkészült nyomtatványokkal együtt társfőosztályokkal történő véleményeztetése.

c) Az a) pontban szereplő bevallások, adózók nyilatkozattételi, adatszolgáltatási kötelezettségének, az egyszerűsített adóbevallás teljesítéséhez szükséges nyomtatványok igazgatósági feldolgozó, továbbá internetes nyomtatvány kitöltő-ellenőrző programjainak működéséhez szükséges szempontrendszer tartalmi és logikai összefüggéseinek meghatározása.

d) Az elektronikus űrlapkitöltő program nyomtatványainak tervezésével és internetes megjelentetésével kapcsolatos feladatok koordinálása és végrehajtása.

e) Internetes adatbázisok kialakításával, karbantartásával kapcsolatos feladatok végrehajtása.

f) Elkészíti a bizonylatok internetes kitöltő-ellenőrző programját, illetőleg a regionális igazgatósági és központi feldolgozó programokat teszteli.

g) Ellenőrzi az internetes programot, a belső feldolgozó program megrendelések és ezekkel összefüggő feltételrendszerek, paraméterek rendelkezésre állását, a logikai összefüggések tesztelésének feltételeit az elkészített számítástechnikai programokkal kapcsolatban.

h) A bizonylatok adatkapcsolatainak összefuttatása, ellenőrzése, elemzése.

i) Az adatszolgáltatási kötelezettség, valamint a munkáltatói adómegállapítás teljesítésével összefüggő tájékoztatók Adó és Ellenőrzési Értesítőben történő megjelentetését kezdeményezi.

j) A regionális igazgatóságok és a Kiemelt Adózók Igazgatósága bevallási szakterülete munkájának irányítása, koordinálása.

k) Személyes adónaptár működtetése, folyamatos fejlesztése és aktualizálása.

(2) Döntési és irányítási tevékenység és felelősség

a) Meghatározza az (1) bekezdés a) pontjában jelzett bevallások, nyilatkozatok, kontrolladatok átvételi és feldolgozási rendjét és kidolgozza az ezekhez szükséges elnöki intézkedéseket.

b) Irányítja és koordinálja az elkészített számítástechnikai programok tesztelését.

c) A papíralapú bevallásokat nyomdai gyártatásra átadja a Beruházási és Ellátási Főosztálynak, meghatározza azok mennyiségét.

d) Meghatározza az (1) bekezdés a) pontjában meghatározott bevallások, nyilatkozatok, kontrolladatok feldolgozásának, programrészek elkészültének, a programok tesztelésének ütemtervét, egyezteti a feladatokkal érintett szakterületekkel és felügyeli annak teljesülését.

e) Intézkedik a folyószámlát érintő bevallások könyvelési definícióinak, köztartozás-kezelési ágának, illetőleg pénzforgalmi ágának, továbbá ellenőrzési szempontrendszer kialakításának, tesztelésének, terítésének biztosítása érdekében az Adóügyi és az Ellenőrzési Főosztály megfelelő tájékoztatásáról.

f) Koordinálja az elektronikus és papíralapú adózói kiértesítő levélminták elkészítését, rendszerbe építését.

g) Meghatározza a bevallási szakterület feladatkörét érintő, „A” rendszeres felszólítólevelekkel, határozatokkal összefüggő feladatokat, intézkedik annak esetleges módosításáról.

(3) Végrehajtási tevékenység és felelősség

a) Elkészíti az (1) bekezdés a) pontjában felsorolt bevallások, kontrolladat-szolgáltatások helyesbítésére, önellenőrzésére, pótlására szolgáló nyomtatványrészeket és azok kitöltési útmutatóit.

b) Végrehajtja a főosztály feladatkörébe utalt rendszerekkel kapcsolatos feladatok naprakész, hatékony, megfelelő minőségű karbantartását, továbbá a felhasználók által jelzett fejlesztési igényeket a vonatkozó APEH-elnöki utasításnak megfelelően, valamint közreműködik a problémák, hibák megoldásában.

c) Folyamatos egyeztetést folytat a főosztály feladatkörébe utalt programok felhasználóbarát és hatékony működése érdekében az alkalmazások felhasználóival, segíti és támogatja az alkalmazásüzemeltetési tevékenységet.

d) Egyeztetést folytat továbbá az alkalmazások életciklusa során – különösen a tervezés és fejlesztés szakaszában – az informatikai üzemeltetési szakterülettel az alkalmazások erőforrás-szükségletéről, a rendelkezésére álló erőforrásokkal nem végrehajtható módosítási igényekről.

e) Meghatározza a főosztály feladatkörébe tartozó alkalmazások működése során keletkező állományok törlési, archiválási szabályait, az üzemeltetési környezetben való megőrzés szükséges idejét.

f) Szükség szerint elkészíti és folyamatosan aktualizálja a főosztály feladatkörébe tartozó alkalmazások felhasználói és üzemeltetői dokumentációit, igény esetén oktatási anyagok készítésével segíti a felhasználók munkáját.

g) A lehetőségek esetleges feltárásával megoldási javaslatot tesz az ügyviteli folyamatok automatizálására, papírmentes rendszerek kialakítására.

h) Meghatározza a személyi jövedelemadóbevallás kiküldéséhez kapcsolódóan az adózói köröket, az egységcsomagok összetételét, a kiküldés elveit és ütemtervét, elkészíti az adózói tájékoztató levélmintákat és a kapcsolódó elnöki értekezlet részére történő előterjesztést.

i) Az elnöki értekezlet döntése alapján elkészíti a személyi jövedelemadó egységcsomagok kiküldéséhez szükséges adatállomány legyűjtéséről szóló programmegrendelőt. Koordinálja az egységcsomagok kiküldését, gondoskodik a tartalékpéldányok előállításáról.

j) Kivizsgálja a Pénzügyminisztériumból, regionális igazgatóságtól vagy más szakterületről érkező, az (1) bekezdés a) pontjában sorolt bevallások, nyilatkozatok, kontrolladatok feldolgozásával összefüggő problémákat.

(4) Ellenőrzési tevékenység és felelősség

a) Ellenőrzi és értékeli a regionális igazgatóságok és a Kiemelt Adózók Igazgatósága bevallási szervezeti egységének tevékenységét.

b) Biztosítja a főosztály feladatkörébe utalt rendszerek követése, támogatása során végrehajtott fejlesztések, elkészített termékek működőképességének, hatékonyságának, ergonómiájának színvonalát és folyamatosan ellenőrzi annak minőségét.

c) Minőségbiztosítási tevékenységet lát el, ellenőrzi és értékeli a belső feldolgozó program határidőben történő és megfelelő minőségű rendelkezésre állását a regionális igazgatóságoktól nyert tapasztalatok alapján.

d) Megszervezi és felügyeli a bevalláskitöltő, -feldolgozó programok tesztelését.

e) Értékeli a paraméterek és logikai összefüggések pontosságát.

Bevallási Osztály II.

99. § (1) Feladatkör

a) Valamennyi társasági adóval, általános forgalmi adóval, innovációs járulékkal, környezetterhelési díjjal összefüggő bevallásokhoz, áfaösszesítő nyilatkozathoz, a „nulla” értékadatú bevallás kiváltását szolgáló nyilatkozathoz, az önkormányzati adóhatóságok és a MÁK által történő köztartozással érintett adózókra vonatkozó OKO adatlejelentéshez, elektronikus beszámolóhoz (EB), szükséges nyomtatványok adattartalmának kialakítása, valamint a társfőosztályok megrendeléseinek megfelelő nyomtatványok tervezése, kialakítása, tesztelése, és az elkészült nyomtatványok társfőosztályokkal, külső szervezetekkel történő véleményeztetése.

b) Az a) pontban sorolt bevallások, bizonylatok teljesítéséhez szükséges nyomtatványok igazgatósági feldolgozó, valamint internetes nyomtatvány kitöltő-ellenőrző programjainak működéséhez szükséges – a szakterület feladatkörébe tartozó programrészek vonatkozásában – szempontrendszer tartalmi és logikai összefüggéseinek meghatározása, a belső programok ellenőrzéseinek programozása.

c) Kitöltési útmutatók, tájékoztatók készítése a mindenkor hatályos jogszabályok alapján.

d) Az elektronikus űrlapkitöltő program nyomtatványainak tervezésével és internetes megjelentetésével kapcsolatos feladatok koordinálása és végrehajtása.

e) Internetes adatbázisok kialakításával, karbantartásával kapcsolatos feladatok végrehajtása.

f) Elkészíti a bizonylatok internetes kitöltő-ellenőrző programját, illetőleg megrendeli a regionális igazgatósági és központi feldolgozó programokat.

g) Ellenőrzi az internetes programot, a belső feldolgozó program megrendelések és ezekkel összefüggő feltételrendszerek, paraméterek rendelkezésre állását, a logikai összefüggések tesztelésének feltételeit az elkészített számítástechnikai programokkal kapcsolatban.

h) Az informatikai programok regionális igazgatóságok bevonásával történő tesztelése, a programterítések engedélyezése, valamint az internetre való kihelyezések jóváhagyása.

i) A bizonylatok adatkapcsolatainak összefuttatása, ellenőrzése, elemzése.

j) A regionális igazgatóságok és a Kiemelt Adózók Igazgatósága bevallási szakterülete munkájának irányítása, koordinálása.

(2) Döntési és irányítási tevékenység és felelősség

a) Meghatározza az (1) bekezdés a) pontjában jelzett bevallások, nyilatkozatok, adatlejelentések (együtt: nyomtatványok) feldolgozási rendjét és kidolgozza az ezekhez szükséges elnöki intézkedéseket.

b) Az (1) bekezdés d) pontjában leírt feladatokhoz kapcsolódóan, az ezekhez szükséges elnöki intézkedések kidolgozása.

c) Irányítja és koordinálja az elkészített számítástechnikai programok tesztelését, intézkedik a program terítéséről, illetve internetre való kihelyezéséről.

d) A papíralapú bevallásokat nyomdai gyártatásra átadja a Beruházási és Ellátási Főosztálynak, meghatározza azok mennyiségét.

e) Meghatározza az (1) bekezdés a) pontjában jelzett bevallások, nyilatkozatok, adatlejelentések (együtt: nyomtatványok) feldolgozásának, programrészek elkészültének, a programok tesztelésének ütemtervét, egyezteti a feladatokkal érintett szakterületekkel és felügyeli annak teljesülését.

f) Intézkedik a folyószámlát érintő bevallások könyvelési definícióinak, köztartozás-kezelési ágának, illetőleg pénzforgalmi ágának, továbbá ellenőrzési szempontrendszere kialakításának, tesztelésének, terítésének biztosítása érdekében az Adóügyi és az Ellenőrzési Főosztály megfelelő tájékoztatásáról.

g) Megrendeli az áfabevallások és az EU-s összesítő nyilatkozatok adatainak első körös és ellenőrző összefuttatását, elkészíti az eltéréssel érintett adózók kiértesítésére szolgáló levélmintákat, felügyeli az összefuttatással összefüggő igazgatósági feladatokat.

h) Értékeli az áfabevallásokkal, összesítő nyilatkozatokkal összefüggő, a főosztály feladatkörét érintő EU-s kapcsolatokat.

(3) Végrehajtási tevékenység és felelősség

a) Elkészíti az (1) bekezdés a) pontjába sorolt bevallások önellenőrzését, pótlását szolgáló nyomtatványrészeket és azok kitöltési útmutatóit.

b) Végrehajtja a főosztály feladatkörébe utalt rendszerekkel kapcsolatos feladatok naprakész, hatékony, megfelelő minőségű karbantartását, továbbá a felhasználók által jelzett fejlesztési igényeket a vonatkozó APEH-elnöki utasításnak megfelelően, valamint ellátja a problémák, hibák megoldását.

c) Folyamatos egyeztetést folytat a főosztály feladatkörébe utalt programok felhasználóbarát és hatékony működése érdekében az alkalmazások felhasználóival, segíti és támogatja az alkalmazásüzemeltetési tevékenységet.

d) Egyeztetést folytat továbbá az alkalmazások életciklusa során – különösen a tervezés és fejlesztés szakaszában – az informatikai üzemeltetési szakterülettel az alkalmazások erőforrás-szükségletéről, a rendelkezésére álló erőforrásokkal nem végrehajtható módosítási igényekről.

e) Meghatározza a főosztály feladatkörébe tartozó alkalmazások működése során keletkező állományok törlési, archiválási szabályait, az üzemeltetési környezetben való megőrzés szükséges idejét.

f) Szükség szerint elkészíti és folyamatosan aktualizálja a főosztály feladatkörébe tartozó alkalmazások felhasználói és üzemeltetői dokumentációit, igény esetén oktatási anyagok készítésével segíti a felhasználók munkáját.

g) A lehetőségek esetleges feltárásával megoldási javaslatot tesz az ügyviteli folyamatok automatizálására, papírmentes rendszerek kialakítására.

h) A mindenkor hatályos jogszabályok alapján meghatározza az áfaösszesítő nyilatkozatok és az ahhoz kapcsolódó áfabevallások megfelelő sorainak összefuttatásához szükséges definíciókat, paramétereket, az összefuttatások időintervallumát.

i) Véleményezi az Adóügyi Főosztály által meghatározott áfajog-címkódok definícióját, szükség esetén javaslatot tesz annak módosítására.

j) Kivizsgálja a Pénzügyminisztériumból, regionális igazgatóságtól vagy más szakterületről érkező, az (1) bekezdés a) pontjában meghatározott bevallások, támogatásigénylések feldolgozásával összefüggő problémákat.

(4) Ellenőrzési tevékenység és felelősség

a) Ellenőrzi és értékeli a regionális igazgatóságok és a Kiemelt Adózók Igazgatósága bevallási szervezeti egységének tevékenységét.

b) Biztosítja a főosztály feladatkörébe utalt rendszerek követése, támogatása során végrehajtott fejlesztések, elkészített termékek működőképességének, hatékonyságának, ergonómiájának színvonalát és ellenőrzi annak minőségét.

c) Minőségbiztosítási tevékenységet lát el, ellenőrzi és értékeli a belső feldolgozó program megrendelések határidőben történő és megfelelő minőségű rendelkezésre állását, a külső szervek és a regionális igazgatóságoktól nyert tapasztalatok alapján.

d) Megszervezi és felügyeli a bevalláskitöltő, -feldolgozó programok tesztelését.

e) Értékeli a paraméterek és logikai összefüggések pontosságát.

Bevallási Osztály III.

99/A. § (1) Feladatkör

a) Valamennyi járulékkal, egyszerűsített közteher-viselési és egészségügyi hozzájárulással, támogatásigényléssel, fogyasztói árkiegészítéssel, kulturális járulékkal, gyógyszer- és gyógyszertári finanszírozással, szakképzési és rehabilitációs hozzájárulással, egyes a 98. § (1) bekezdésében fel nem sorolt játékadóval összefüggő bevallások, illetőleg a bevallásokhoz kapcsolódó átvezetési kérelmekkel összefüggő bizonylatok adattartalmának kialakítása, az elkészült nyomtatványok társfőosztályokkal, külső szervezetekkel történő véleményeztetése.

b) A bevallásokhoz kapcsolódó átvezetési bizonylatokhoz szükséges nyomtatványok igazgatósági feldolgozó, továbbá internetes nyomtatvány kitöltő-ellenőrző programjainak működéséhez szükséges – a szakterület feladatkörébe tartozó programrészek vonatkozásában – szempontrendszer tartalmi és logikai összefüggéseinek meghatározása.

c) Kitöltési útmutatók, tájékoztatók készítése a mindenkor hatályos jogszabályok alapján.

d) Az elektronikus űrlapkitöltő program nyomtatványainak tervezésével és internetes megjelentetésével kapcsolatos feladatok koordinálása és végrehajtása.

e) Internetes adatbázisok kialakításával, karbantartásával kapcsolatos feladatok végrehajtása.

f) Elkészíti a bizonylatok internetes kitöltő-ellenőrző programját, illetőleg megrendeli a regionális igazgatósági és központi feldolgozó programokat.

g) Ellenőrzi az internetes programot, a belső feldolgozó program megrendelések és ezekkel összefüggő feltételrendszerek, paraméterek rendelkezésre állását, a logikai összefüggések tesztelésének feltételeit az elkészített számítástechnikai programokkal kapcsolatban.

h) A bevallások teljességvizsgálati paramétereinek meghatározása, megrendelése, karbantartása, az adatkapcsolatok összefuttatása, ellenőrzése, elemzése, az egyes bevallásokhoz kapcsolódó adatszolgáltatások teljesítése, igazgatóságok elszámoltatása.

i) A regionális igazgatóságok és a Kiemelt Adózók Igazgatósága bevallási szakterülete munkájának irányítása, koordinálása.

j) Külső adatkapcsolatok kezelése, biztosítása, koordinálása.

k) A Magyar Államkincstár megkeresésére a lakossági vezetékes gázfogyasztás és távhőfelhasználás szociális támogatásának ellenőrzéséhez szükséges APEH-adatszolgáltatás teljesítése.

l) Magánnyugdíj-pénztári lekérdező rendszer szakmai felügyelete, koordinálása.

m) Magánnyugdíj-pénztári megkereső rendszer szakmai felügyelete, koordinálása, a magánnyugdíjpénztárakkal való kapcsolattartás biztosítása.

n) A mindenkor hatályos APEH elnöki utasításban foglaltak szerinti, a főosztály feladatkörébe tartozó külső adatszolgáltatások biztosításához szakmai definíciók elkészítése, adatszolgáltatások előírások alapján meghatározott teljesítésének felügyelete.

(2) Döntési és irányítási tevékenység és felelősség

a) Meghatározza az (1) bekezdés a) pontjában jelzett bevallások, támogatásigénylések feldolgozási rendjét és kidolgozza az ezekhez szükséges elnöki intézkedéseket.

b) Irányítja és koordinálja az elkészített számítástechnikai programok tesztelését, intézkedik a program terítéséről, illetve internetre való kihelyezéséről.

c) A papíralapú bevallásokat nyomdai gyártatásra átadja a Beruházási és Ellátási Főosztálynak, intézkedik a kontrolladat-szolgáltatások Adó és Ellenőrzési Értesítőben történő közzétételéről.

d) Meghatározza az (1) bekezdés a) pontjában meghatározott bevallások, támogatásigénylések feldolgozásának, programrészek elkészültének, a programok tesztelésének ütemtervét, egyezteti a feladatokkal érintett szakterületekkel és felügyeli annak teljesülését.

e) A lehető leghatékonyabban megoldja a főosztály feladatkörébe utalt rendszerek alkalmazásmenedzsereként a felhasználók által jelzett igényeket, problémákat.

f) Intézkedik a folyószámlát érintő bevallások, támogatásigénylések könyvelési definícióinak, köztartozás-kezelési ágának, illetőleg pénzforgalmi ágának, továbbá az ellenőrzési szempontrendszer kialakításának, tesztelésének, terítésének biztosítása érdekében az Adóügyi és az Ellenőrzési Főosztály megfelelő tájékoztatásáról.

g) Kidolgozza a teljességvizsgálatok, elszámolások (elszámoltatások) elveit, összeállítja az ahhoz szükséges megrendelőket, koordinálja az igazgatósági feladatokat.

h) Eleget tesz a külső szervekkel kötött megállapodásokból, jogszabályi előírásból eredő, a főosztályt érintő valamennyi adatszolgáltatási kötelezettségnek.

i) Elkészíti az adatfeldolgozási naptárt, egyeztet az abban érintett szakterületekkel, ellenőrzi az abban foglaltak elvégzését.

(3) Végrehajtási tevékenység és felelősség

a) Elkészíti az (1) bekezdés a) pontjában sorolt bevallások, támogatásigénylések önellenőrzését, pótlását szolgáló nyomtatványrészeket és azok kitöltési útmutatóit.

b) Végrehajtja a főosztály feladatkörébe utalt rendszerekkel kapcsolatos feladatok naprakész, hatékony, megfelelő minőségű karbantartását, továbbá a felhasználók által jelzett fejlesztési igényeket a vonatkozó APEH-elnöki utasításnak megfelelően, valamint ellátja a problémák, hibák megoldását.

c) Folyamatos egyeztetést folytat a főosztály feladatkörébe utalt programok felhasználóbarát és hatékony működése érdekében az alkalmazások felhasználóival, segíti és támogatja az alkalmazásüzemeltetési tevékenységet.

d) Egyeztetést folytat továbbá az alkalmazások életciklusa során – különösen a tervezés és fejlesztés szakaszában – az informatikai üzemeltetési szakterülettel az alkalmazások erőforrás-szükségletéről, a rendelkezésére álló erőforrásokkal nem végrehajtható módosítási igényekről.

e) Meghatározza a főosztály feladatkörébe tartozó alkalmazások működése során keletkező állományok törlési, archiválási szabályait, az üzemeltetési környezetben való megőrzés szükséges idejét.

f) Szükség szerint elkészíti és folyamatosan aktualizálja a főosztály feladatkörébe tartozó alkalmazások felhasználói és üzemeltetői dokumentációit, igény esetén oktatási anyagok készítésével segíti a felhasználók munkáját.

g) Az Art.-ben meghatározott, egyéni adó- és járulékbevallások tételes adatait tartalmazó kimutatást felülvizsgálja, illetőleg ellenőrzi a kigyűjtés adattartalmát, intézkedik azok továbbításáról.

h) Ellátja a támogatási jogcímek karbantartásával kapcsolatos adóhatósági feladatokat.

i) Rendszeresen tájékoztatókat, statisztikai kimutatásokat készít az EU-s összesítő nyilatkozatok, valamint az egyes bevallások, adatszolgáltatások feldolgozásának állásáról, illetve a teljességvizsgálatok, adat-összefuttatások eredményéről.

j) Definiálja a bevallásokban szereplő, az államháztartás működési rendjéről szóló, többször módosított 217/1998. (XII. 30.) Korm. rendelet szerint előírt, a társadalombiztosítási alapokat, továbbá a munkaerő-piaci alapot, illetőleg egyéb alapokat érintő adatszolgáltatásokkal kapcsolatos elveket. Megrendeli a szükséges táblák előállítását, ellenőrzi annak helyességét és intézkedik az adatszolgáltatás teljesítéséről.

k) Az APEH felső vezetését rendszeresen tájékoztatja a bevallások feldolgozásának adatairól.

l) Kivizsgálja a Pénzügyminisztériumból, regionális igazgatóságtól vagy más szakterületről érkező, az (1) bekezdés a) pontjában sorolt bevallások, adatszolgáltatások feldolgozásával összefüggő problémákat.

(4) Ellenőrzési tevékenység és felelősség

a) Ellenőrzi és értékeli a regionális igazgatóságok és a Kiemelt Adózók Igazgatósága bevallási szervezeti egységének tevékenységét.

b) Biztosítja a főosztály feladatkörébe utalt rendszerek követése, támogatása során végrehajtott fejlesztések, elkészített termékek működőképességének, hatékonyságának, ergonómiájának színvonalát és ellenőrzi annak minőségét.

c) Minőségbiztosítási tevékenységet lát el, ellenőrzi és értékeli a belső feldolgozó program megrendelések határidőben történő és megfelelő minőségű rendelkezésre állását, a külső szervek és a regionális igazgatóságoktól nyert tapasztalatok alapján.

d) Megszervezi és felügyeli a bevalláskitöltő, -feldolgozó programok tesztelését.

e) Értékeli a paraméterek és logikai összefüggések pontosságát.”

66. § Az Utasítás 100. § c) pontja helyébe az alábbi rendelkezés lép:

[Feladatkör]

67. § Az Utasítás 101. § (4) bekezdésének b) pontja hatályát veszti, ezzel egyidejűleg a c)–d) pontok számozása b)–c) pontokra változik.

68. § Az Utasítás 101/A. § (1) bekezdésének a) pontja helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

69. § Az Utasítás 101/A. § (1) bekezdése az alábbi új b) és c) ponttal egészül ki, ezzel egyidejűleg a b) pont számozása d) pontra változik:

[(1) Feladatkör]

70. § Az Utasítás 101/A. § (2) bekezdésének b) pontja helyébe az alábbi rendelkezés lép:

[(2) Előkészítő tevékenység és felelősség]

71. § Az Utasítás 101/A. § (3) bekezdése helyébe az alábbi rendelkezés lép:

[(3) Döntési és irányítási tevékenység és felelősség]

72. § Az Utasítás 101/A. § (4) bekezdése helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

73. § Az Utasítás 101/A. § (5) bekezdésének helyébe az alábbi rendelkezés lép:

[(5) Ellenőrzési tevékenység és felelősség]

74. § Az Utasítás 103. § (1) bekezdésének c) pontja helyébe az alábbi rendelkezés lép és a következő új d)–e) pontokkal egészül ki:

[(1) Feladatkör]

75. § Az Utasítás 103. § (2) bekezdése helyébe az alábbi rendelkezés lép:

[(2) Előkészítő tevékenység és felelősség]

76. § Az Utasítás 104. § (1) bekezdésének b) pontja, valamint (3) bekezdésének b) pontja hatályát veszti.

77. § Az Utasítás 105. §-a az alábbi új o) ponttal egészül ki:

[Feladatkör]

78. § Az Utasítás 106. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

79. § Az Utasítás 106/A. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

80. § Az Utasítás 107. § (2) bekezdésének a) pontja helyébe az alábbi rendelkezés lép:

[(2) Előkészítő tevékenység és felelősség]

81. § Az Utasítás 107. § (3) bekezdésének b) pontja helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

82. § Az Utasítás 107. § (3) bekezdése az alábbi új d)–e) pontokkal egészül ki:

[(2) Döntési és irányítási tevékenység és felelősség]

83. § Az Utasítás 107. § (4) bekezdésének a) pontja helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

84. § Az Utasítás 107. § (5) bekezdésének b) pontja helyébe az alábbi rendelkezés lép:

[(5) Ellenőrzési tevékenység és felelősség]

85. § Az Utasítás 108. § (2) bekezdésének d) pontja hatályát veszti, ezzel egyidejűleg az e)–g) pontok számozása d)–f) pontra változik.

86. § Az Utasítás 108. § (2) bekezdésének eredeti e)–f) pontja helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

87. § Az Utasítás 109. § (4) bekezdésének a) pontja helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

88. § Az Utasítás 109. § (4) bekezdésének k) pontja helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

89. § Az Utasítás 113. § (2) bekezdésének b) pontja helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

90. § Az Utasítás 114/A. § (3) bekezdése az alábbi új e) ponttal egészül ki, ezzel egyidejűleg az e) pont számozása f) pontra változik:

[(3) Döntési és irányítási tevékenység és felelősség]

91. § Az Utasítás 116–118. §-ai helyébe az alábbi rendelkezés lép:

92. § Az Utasítás az alábbi új 118/A. és 118/B. §-sal és az azt megelőző alábbi alcímekkel egészül ki:

93. § Az Utasítás 120. § c) pontja hatályát veszti.

94. § Az Utasítás 121. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

95. § Az Utasítás 121/A. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

96. § Az Utasítás 122. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

97. § Az Utasítás 123. §-a az alábbi új d) és e) pontokkal egészül ki:

[Feladatkör]

98. § Az Utasítás 126. § l) pontja az alábbiak szerint módosul:

[Feladatkör]

99. § Az Utasítás 126. §-a az alábbi új m) ponttal egészül ki:

[Feladatkör]

100. § Az Utasítás 127. § (1) bekezdése helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

101. § Az Utasítás 127. § (2) bekezdése helyébe az alábbi rendelkezés lép:

[(2) Előkészítő tevékenység és felelősség]

102. § Az Utasítás 127. § (3) bekezdésének b)–c) pontja hatályát veszti.

103. § Az Utasítás 127. § (4) bekezdésének d) pontja helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

104. § Az Utasítás 127. § (4) bekezdése az alábbi új f–h) pontokkal egészül ki:

[(4) Végrehajtási tevékenység és felelősség]

105. § Az Utasítás 128. § (1) bekezdésének helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

106. § Az Utasítás 128. § (2) bekezdésének a) pontja helyébe az alábbi rendelkezés lép:

[(2) Előkészítő tevékenység és felelősség]

107. § Az Utasítás 128. § (4) bekezdésének a) pontja hatályát veszti, ezzel egyidejűleg az eredeti b)–k) pontok számozása a)–j) pontra változik.

108. § Az Utasítás 128. § (4) bekezdésének eredeti f) pontja helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

109. § Az Utasítás 128. § (4) bekezdése az alábbi új k)–l) pontokkal egészül ki:

[(4) Végrehajtási tevékenység és felelősség]

110. § Az Utasítás az alábbi új 128/A–128/D. §-sal és az azt megelőző alábbi alcímmel egészül ki:

111. § Az Utasítás 130. § (2) bekezdése az alábbi új e) ponttal egészül ki:

[(2) Előkészítő tevékenység és felelősség]

112. § Az Utasítás 130. § (4) bekezdésének b) pontja hatályát veszti.

113. § Az Utasítás 131. § (2) bekezdésének e) pontja helyébe az alábbi rendelkezés lép:

[(2) Előkészítő tevékenység és felelősség]

114. § Az Utasítás 135. §-a helyébe az alábbi rendelkezés lép:

115. § Az Utasítás az alábbi új 135/A. §-sal és az azt megelőző alábbi alcímmel egészül ki:

116. § Az Utasítás az alábbi új 135/B. §-sal és az azt megelőző alábbi alcímmel egészül ki:

117. § Az Utasítás 136. § (4) bekezdésének k) pontja helyébe az alábbi rendelkezés lép:

[(4)Végrehajtási tevékenység és felelősség]

118. § Az Utasítás 140. § (1) bekezdése helyébe az alábbi rendelkezés lép:

119. § Az Utasítás 140. § (2) bekezdése helyébe az alábbi rendelkezés lép:

120. § Az Utasítás 140. § (7) bekezdése helyébe az alábbi rendelkezés lép:

121. § Az Utasítás 140. §-a az alábbi új (12) bekezdéssel egészül ki:

122. § Az Utasítás 141. § (5) bekezdése helyébe az alábbi rendelkezés lép:

123. § Az Utasítás 141. § (19) bekezdése helyébe az alábbi rendelkezés lép:

124. § Az Utasítás 141. § (23) bekezdése helyébe az alábbi rendelkezés lép:

125. § Az Utasítás 141. §-a az alábbi (25) bekezdéssel egészül ki:

126. § Az Utasítás 142. § (3) bekezdése helyébe az alábbi rendelkezés lép:

127. § Az Utasítás 142. § (8) bekezdése helyébe az alábbi rendelkezés lép:

128. § Az Utasítás 142. § (11) bekezdése helyébe az alábbi rendelkezés lép:

129. § Az Utasítás 142. §-a az alábbi új (13)–(14) bekezdésekkel egészül ki:

130. § Az Utasítás 143. §-a helyébe az alábbi rendelkezés lép:

131. § Az Utasítás az alábbi új 143/A. §-sal egészül ki:

132. § Az Utasítás 144. § (8) bekezdése helyébe az alábbi rendelkezés lép:

133. § Az Utasítás 144. § (12) bekezdése helyébe az alábbi rendelkezés lép:

134. § Az Utasítás 144. § (15) bekezdése helyébe az alábbi rendelkezés lép:

135. § Az Utasítás 144. §-a az alábbi új (19) bekezdéssel egészül ki:

136. § Az Utasítás 145. §-a és az azt megelőző „Kihelyezett ügyfélszolgálatok” alcím hatályát veszti.

137. § Az Utasítás 147. § (3) bekezdése az alábbi új d) ponttal egészül ki:

[(3) Döntési és irányítási tevékenység és felelősség]

138. § Az Utasítás 148. § (3) bekezdésének b) pontja hatályát veszti.

139. § Az Utasítás 149. § (3) bekezdésének c) pontja helyébe az alábbi rendelkezés lép:

[(3) Döntési és irányítási tevékenység és felelősség]

140. § Az Utasítás 149. § (4) bekezdése helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

141. § Az Utasítás 150. §-a az alábbi új i)–j) pontokkal egészül ki:

[Feladatkör]

142. § Az Utasítás 154. § (1) bekezdése az alábbi új c) ponttal egészül ki:

[(1)Feladatkör]

143. § Az Utasítás 154. § (4) bekezdésének b) pontja helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

144. § Az Utasítás 154. § (4) bekezdésének d) pontja hatályát veszti, ezzel egyidejűleg az eredeti e)–k) pontok számozása d)–j) pontra változik.

145. § Az Utasítás 154. § (4) bekezdésének eredeti f) pontja helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

146. § Az Utasítás 154/B. § (1) bekezdése az alábbi új a) ponttal egészül ki, ezzel egyidejűleg az eredeti a)–c) pontok számozása b)–d) pontra változik:

[(1) Feladatkör]

147. § Az Utasítás 154/B. § (2) bekezdés b) pontja helyébe az alábbi rendelkezés lép:

[(2) Végrehajtási tevékenység és felelősség]

148. § Az Utasítás 157. § (1) bekezdés b) pontja helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

149. § Az Utasítás 157. § (3) bekezdés f) pontja helyébe az alábbi rendelkezés lép:

[(3) Döntési és irányítási tevékenység és felelősség]

150. § Az Utasítás 157/A. §-a helyébe az alábbi rendelkezés lép:

151. § Az Utasítás 1. számú melléklete helyébe jelen utasítás 1. számú melléklete lép.

152. § Az Utasítás 4. számú melléklete helyébe jelen utasítás 2. számú melléklete lép.

153. § Jelen utasítás az aláírás napján lép hatályba, azzal, hogy a 39. §-ában, a 91–96. §-aiban, valamint a 99. §-ában foglalt rendelkezéseket 2009. január 1-jétől kell alkalmazni.

1. számú melléklet a 11/2009. (X. 16.) PM utasításhoz

2. számú melléklet a 11/2009. (X. 16.) PM utasításhoz

|

A. |

TERVEZÉS folyamata |

|||

|

|

|

alábontva: |

7 részfolyamatra |

2. sz. függelék |

|

B. |

VÉGREHAJTÁS |

|||

|

|

a) Személyi juttatás |

|||

|

|

|

1. Rendszeres személyi juttatás |

3. sz. függelék |

|

|

|

|

2. Jutalom alábontva: |

3 jogcím szerint |

4. sz. függelék |

|

|

|

3. Jubileumi jutalom alábontva: |

2 jogcím szerint |

5. sz. függelék |

|

|

|

4. Költségtérítések alábontva: |

7 jogcím szerint |

6. sz. függelék |

|

|

|

5. Szociális juttatások |

|

7. sz. függelék |

|

|

|

6. Állományba nem tartozók juttatásai |

|

8. sz. függelék |

|

|

|

|||

|

|

b) Munkaadókat terhelő járulékok |

|||

|

|

|

alábontva: |

2 jogcím szerint |

9. sz. függelék |

|

|

|

|

|

|

|

|

c) Dologi és egyéb folyó kiadások |

|||

|

|

|

1. Szolgáltatások alábontva: |

6 jogcím szerint |

10. sz. függelék |

|

|

|

2. Készletbeszerzés alábontva: |

7 jogcím szerint |

11. sz. függelék |

|

|

|

3. Sajtótevékenység alábontva: |

6 jogcím szerint |

12. sz. függelék |

|

|

|

4. Nemzetközi kiküldetés alábontva: |

5 jogcím szerint |

13. sz. függelék |

|

|

|

5. Reprezentáció alábontva: |

7 jogcím szerint |

14. sz. függelék |

|

|

|

6. Vásárolt szolgáltatások alábontva: |

5 jogcím szerint |

15. sz. függelék |

|

|

|

7. Adók, díjak befiz. alábontva: |

5 jogcím szerint |

16. sz. függelék |

|

|

|

8. Perköltség alábontva: |

5 jogcím szerint |

17. sz. függelék |

|

|

|

9. Egyebek alábontva: |

5 jogcím szerint |

18. sz. függelék |

|

|

|

|

|

|

|

|

d) Intézményi beruházás |

|||

|

|

|

alábontva: |

8 jogcím szerint |

19. sz. függelék |

|

|

|

|

|

|

|

|

e) Felújítás |

|||

|

|

|

alábontva: |

8 jogcím szerint |

20. sz. függelék |

|

|

|

|

|

|

|

|

f) Munkáltatói lakásépítési kölcsön |

|||

|

|

|

alábontva: |

10 jogcím szerint |

21.sz. függelék |

|

|

|

|

|

|

|

|

g) Pénzeszközátadás |

|||

|

|

|

alábontva: |

2 jogcím szerint |

22. sz. függelék |

|

|

|

|

|

|

|

|

h) Előirányzat-módosítás |

|||

|

|

|

alábontva: |

3 jogcím szerint |

23. sz. függelék |

|

|

|

|

|

|

|

|

i) Közbeszerzés |

|||

|

|

|

alábontva: |

13 jogcím szerint |

24. sz. függelék |

|

|

|

|

|

|

|

|

j) Fejezeti kezelésű előirányzat |

|||

|

|

|

alábontva: |

8 jogcím szerint |

25. sz. függelék |

|

|

k) Egyéb sajátos feladatok |

|||

|

|

|

1. Gépjárművek üzemeltetése alábontva: |

3 jogcím szerint |

26. sz. függelék |

|

|

|

|

|

|

|

C. |

INTÉZMÉNYI BESZÁMOLÓ |

|||

|

|

|

alábontva: |

30 jogcím szerint |

27. sz. függelék |

|

|

|

|

|

|

|

D. |

BEVÉTELEK |

|||

|

|

|

alábontva: |

5 jogcím szerint |

28. sz. függelék |

|

|

szervre gyakorolt hatás |

magas |

|

|

|

alacsony |

|

|||

|

|

|

|

alacsony |

magas |

|

|

|

|

bekövetkezés valószínűsége |

|

1. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

|

Szervezeti egység |

Rövidítések |

|

|

|

|

|

|

|

|

Pénzügyi és Bérgazdálkodási Főosztály |

PBF |

|

|

|

|

Bérgazdálkodási Osztály |

BO |

|

|

|

Költségvetési és Számviteli Osztály |

KSZO |

|

|

|

Pénzügyi Osztály |

PO |

|

|

|

|

|

|

|

Beruházási és Ellátási Főosztály |

BEF |

|

|

|

|

Beruházási Osztály |

BEO |

|

|

|

Központi Eszközgazdálkodási Osztály |

KEO |

|

|

|

Ellátási Osztály |

EO |

|

|

|

Gondnoksági Osztály |

GO |

|

|

|

|

|

|

|

Humánpolitikai Főosztály |

HPF |

|

|

|

|

|

|

|

|

Közbeszerzési Iroda |

KÖZB |

|

|

|

|

|

|

|

|

Nemzetközi Főosztály |

NFO |

|

|

|

|

|

|

|

|

Sajtó és Kommunikációs Főosztály |

SKF |

|

|

|

|

|

|

|

|

Titkársági Főosztály |

TIF |

|

|

|

|

|

|

|

|

APEH-SZTADI |

SZTADI |

|

2. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

A) TERVEZÉS |

||||||||||

|

1. |

igényfelmérés |

Gazdálkodási Szabályzat, Beruházási Szabályzat |

E: KSZO ov., PO ov., BEO ov., KEO ov |

igénylő levelek |

F: KSZO ov., BEO ov., KEO ov. |

minden év június 15-ig |

E: PBF, BEF főov. |

U,E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

2. |

költségvetés tervezése |

ÁHT Gazdálkodási Szabályzat |

E: KSZO ov., BEO ov., KEO ov. |

költségvetési dokumentumok, szöveges indoklás |

F: KSZO ov., BEO ov., KEO ov. |

felügyeleti szerv által meghat. |

E: PBF, BEF főov. |

U,E: nem értelmezhető |

nem értelmezhető |

K: elemi költségvetés |

|

3. |

APEH szervei tervezése |

Gazdálkodási Szabályzat |

E: KSZO ov. |

tervezési körirat, költségvetési dokumentumok |

F: KSZO ov. |

minden év november 30-ig |

E: PBF főov. |

U,E: nem értelmezhető |

nem értelmezhető |

K: elemi költségvetés |

|

4. |

költségvetési tárgyalás |

Gazdálkodási Szabályzat |

E: KSZO ov., BEO ov., KEO ov.V: KSZO, BEO, KEO dolg. |

jegyzőkönyv, egyeztető kimutatás |

F: KSZO ov., BEO ov., KEO ov. K: nem értelmezhető |

minden év december 15-ig |

E: Gazdasági vezető |

U,E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

5. |

Jóváhagyás |

Gazdálkodási Szabályzat |

E: KSZO ov., BEO ov., KEO ov.V: KSZO, BEO, KEO dolg. |

APEH: költségvetési tv. |

F: KSZO ov., BEO ov., KEO ov. K: nem értelmezhető |

minden év január 20-ig |

E: Gazdasági vezető |

U,E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

6. |

Alapokmány |

Ámr. |

E: KSZO ov., BEO ov., KEO ov. V: KSZO, BEO, KEO dolg. |

Alapokmány |

F: KSZO ov., BEO ov., KEO ov. K: nem értelmezhető |

minden év február 25-ig |

E: Gazdasági vezető |

U,E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

7. |

elemi költségvetés elkészítése |

Ámr. |

E: KSZO ov. |

elemi költségvetés bizonylatai |

F: KSZO ov. |

minden év február 25-ig |

E: PBF főov. |

U,E: nem értelmezhető |

nem értelmezhető |

K: elemi költségvetés |

3. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

B) VÉGREHAJTÁS |

||||||||||

|

a) Személyi juttatások |

||||||||||

|

1. Rendszeres személyi juttatás (bér, bér jellegű kifizetések) |

||||||||||

|

1.1. |

illetmény kifizetéshez kapcsolódó feladatok |

KTV. Közszolgálati Szab., Bérgazdálkodási Szab., MÁK megállapodás |

E: munkáltatói jogkör gyakorlók, HPF |

igénybejelentő, kinevezési okirat, kinevezési okirat módosítása |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF- dokumentumok feldolgozásáért: MÁK |

megállapodás szerint |

E: HPF, PBF osztályai |

U, E:: Gazdálkodási Szabályzat szerint |

illetmény- fizetéssel |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

B) VÉGREHAJTÁS |

||||||||||

|

a) Személyi juttatások |

||||||||||

|

2. Jutalom |

||||||||||

|

2.1. |

eredmény- |

KTV. Közszolgálati Szab., Bérgazdálkodási Szab., MÁK megállapodás |

E: munkáltatói jogkör gyakorlók, HPF |

igénybejelentő, elnöki értekezlet döntése, értesítők, szervenkénti listák |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF- dokumentumok feldolgozásáért: MÁK K: Gazdálkodási Szabályzat szerint |

megállapodás szerint |

E: HPF, PBF osztályai É: Gazdálkodási Szabályzat szerint |

U,E: Gazdálkodási Szabályzat szerint |

elnöki értekezlet döntésének megfelelő időpont |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

2.2. |

eseti jutalom |

KTV, Közszolgálati Szabályzat, Bérgazdálkodási Szab., MÁK megállapodás |

E: munkáltatói jogkör gyakorlók, HPF |

igénybejelentő, elnöki értekezlet döntése, értesítők, szervenkénti listák |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF- dokumentumok feldolgozásáért: BO K: Gazdálkodási Szabályzat szerint |

megállapodás szerint |

E: HPF, PBF osztályai É: Gazdálkodási Szabályzat szerint |

U,E: Gazdálkodási Szabályzat szerint |

számfejtést követően |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

2.3. |

kitüntetések |

KTV, Közszolgálati Szabályzat, Bérgazdálkodási Szab., MÁK- |

E: munkáltatói jogkör gyakorlók, HPF |

igénybejelentő, elnöki értekezlet döntése, értesítők, szervenkénti listák |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF- dokumentumok feldolgozásáért: BO K: Gazdálkodási Szabályzat szerint |

tárgy év III. 15., VII. 01., X.23. |

E: HPF, PBF osztályai É: Gazdálkodási Szabályzat szerint |

U,E: Gazdálkodási Szabályzat szerint |

tárgyév III. 15., VII. 01., X. 23.-ig |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

5. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

B) VÉGREHAJTÁS |

||||||||||

|

a) Személyi juttatások |

||||||||||

|

3. Jubileumi jutalom, törzsgárdajutalom |

||||||||||

|

3.1. |

jubilemi jutalom |

KTV. Közszolgálati Szab., Bérgazdálkodási Szab., MÁK megállapodás |

E: munkáltatói jogkör gyakorlók, HPF |

igénybejelentő, Jubileumi jutalomról értesítés |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF- |

jubileumi jutalomra jogosultság napja |

E: HPF, PBF osztályai |

U,E: Gazdálkodási Szabályzat szerint |

jubileumi jutalomra jogosultság napjáig |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

3.2. |

törzsgárda- |

KTV, Közszolgálati Szabályzat, Bérgazdálkodási Szab., MÁK megállapodás |

E: munkáltatói jogkör gyakorlók, HPF |

igénybejelentő, emléklap |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF- |

törzsgárda- |

E: HPF, PBF osztályai |

U,E: Gazdálkodási Szabályzat szerint |

jogosultság megszerzésének naptári negyedévében |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|---|---|---|---|---|---|---|---|---|---|---|

|

B) VÉGREHAJTÁS |

||||||||||

|

a) Személyi juttatások |

||||||||||

|

4. Költségtérítések |

||||||||||

|

4.1. |

ruházati |

KTV, Közszolgálati Szabályzat, Ruházati költségtérítés fizetéséről szóló hatályos elnöki utasítás, Bérgazdálkodási Szab., MÁK- |

E: BO |

igénybejelentő, név szerinti lista |

F: BO ov., |

hatályos elnöki utasításban meghatározott dátum, megállapodás szerint |

E: KSZO ov., |

U, E: Gazdálkodási Szabályzat szerint |

hatályos elnöki utasításban meghatározottak szerint |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

4.2. |

közlekedési |

Gazdálkodási Szabályzat |

E: munkavállalók, KSZO V: PO dolgozói |

kérelem, engedély |

F: munkáltatói jogkör gyakorlók, PBF K: Gazdálkodási Szabályzat szerint |

Gazdálkodási Szabályzat szerint |

E: PSZO ov. É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

Gazdálkodási Szabályzat szerint |

K: elszámolás alapján, havonta E: PO dolgozói, KSZO dolgozói |

|

4.3. |

tanulmányi |

Közszolgálati Szabályzat |

E: munkáltatói jogkör gyakorlók, HPF |

szerződéshez igénybejelentő lap, tanulmányi szerződés, igazolások (vizsgákról, vizsgarendről), Gazdálkodási Szabályzat szerinti igénybejelentő, számla |

F: munkáltatói jogkör gyakorlók, HPF K: Gazdálkodási Szabályzat szerint |

Közszolgálati Szabályzat szerint, tanulmányi szerződés szerint |

E: HPF, PBF É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

tanulmányi szerződés szerint |

K: elszámolás alapján, havonta E: KSZO dolgozói |

|

4.4. |

közigazgatási vizsgák |

KTV, Képzési terv, 35/1998. (II.27.) Korm. rend., Tájékoztató a közigazgatási szakvizsga követelmény- |

E,V: HPF |

igénybejelentő, jelentkezési lap, visszaigazolás, számla, bizonyítvány |

F: munkáltatói jogkör gyakorlók, HPF K: Gazdálkodási Szabályzat szerint |

KTV., 35/1998. (II.27.) Korm. rend. szerint |

E: HPF, PBF. É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

számlán megjelölt fizetési határidőben |

K: számla alapján E: KSZO dolgozói |

|

4.5. |

étkezési hozzájárulás |

KTV, Közszolgálati Szabályzat |

E: munkáltatói jogkör gyakorlók, V: PO dolgozói |

igénybejelentő, szervek igénylése havonta, átvételt igazoló bizonylatok, megrendelő, számla |

F: munkáltatói jogkör gyakorlók, PO ov. K: Gazdálkodási Szabályzat szerint |

Közszolgálati Szabályzat szerint |

E: PO ov. É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

számlán megjelölt fizetési határidőben |

K: számla alapján, havonta E: PO dolgozói, KSZO dolgozói |

|

4.6. |

védőszemüveg |

1102/B/2008. sz. elnöki utasítás |

E: munkáltatói jogkör gyakorlók, HPF |

1102/B/2008. sz. elnöki utasítás szerinti bizonylatok, számla |

F: munkáltatói jogkör gyakorlók, HPF, munkavédelmi felelős K: Gazdálkodási Szabályzat szerint |

1102/B/2008. sz. elnöki utasítás szerint folyamatos |

E: HPF, PO ov., KSZO ov. É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

1102/B/2008 sz. elnöki utasítás szerint igazolást követően |

K: számla alapján, esetenként E: KSZO dolgozói |

|

4.7. |

napidíj |

KTV, Közszolgálati Szabályzat |

E: munkáltatói jogkör gyakorlók, V: PO dolgozói |

Belföldi kiküldetési rendelvény |

F: munkáltatói jogkör gyakorlók K: Gazdálkodási Szabályzat szerint |

Gazdálkodási Szabályzat szerint |

E: HPF, PO É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

igény szerint |

K: elszámolás alapján, esetenként E: PO dolgozói |

7. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

B) VÉGREHAJTÁS |

||||||||||

|

a) Személyi juttatások |

||||||||||

|

5. Szociális juttatások |

||||||||||

|

5.1. |

szociális támogatások |

Közszolgálati Szabályzat, Bérgazdálkodási Szab., MÁK- |

E: munkáltatói jogkör gyakorlók, HPF |

Közszolgálati Szabályzat szerinti kérelem |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF nyilvántartásért: BO dokumentumok feldolgozásáért: MÁK K: Gazdálkodási Szabályzat szerint |

Közszolgálati Szabályzat szerint, megállapodás szerint |

E: HPF, PBF osztályai É: Gazdálkodási Szabályzat szerint |

U,E: Gazdálkodási Szabályzat szerint |

számfejtést követően |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

B) VÉGREHAJTÁS |

||||||||||

|

a) Személyi juttatások |

||||||||||

|

6. Állományba nem tartozók juttatása |

||||||||||

|

6.1. |

megbízási szerződéssel foglalkoztatottak |

megbízási szerződésről szóló hatályos Elnöki Utasítás |

E: munkáltatói jogkör gyakorlók, HPF |

igénybejelentő, megbízási szerződés tervezet, HPF véleményezése, megbízási szerződés |

F: dokumentumok elkészítéséért: munkáltatói jogkör gyakorlók, HPF nyilvántartásért: BO- |

1048/B/2006. sz. elnöki utasítás szerint, megállapodás szerint |

E: HPF, PBF osztályai É: Gazdálkodási Szabályzat szerint |

U,E: Gazdálkodási Szabályzat szerint |

számfejtést követően |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

B) VÉGREHAJTÁS |

||||||||||

|

b) Munkaadókat terhelő járulékok |

||||||||||

|

1. |

számfejtett illetmények utáni fizetési kötelezettségek |

SZJA tv., Tb. tv, Ámr. egyéb jogszabályok, MÁK- |

E: MÁK |

feladás |

F: BO ov. K: Gazdálkodási Szabályzat szerint |

tárgyhót követő hó 20-ig |

E: BO ov. |

U, E: Gazdálkodási Szabályzat szerint |

tárgyhót követő hó 20-ig |

K: bérfeladás alapján, havonta E: KSZO dolgozói |

|

2. |

bevallás elkészítése |

SZJA tv., Tb. tv, egyéb jogszabályok, MÁK- |

E, V: MÁK |

bevallás |

F: BO ov. K: nem értelmezhető |

tárgyhót követő hó 20-ig |

E: BO ov. |

U, E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|---|---|---|---|---|---|---|---|---|---|---|

|

B) VÉGREHAJTÁS |

||||||||||

|

c) Dologi és egyéb folyó kiadások |

||||||||||

|

1. Szolgáltatások |

||||||||||

|

1.1. |

igény bejelentése, pénzügyifedezet- |

Gazdálkodási Szabályzat |

E: Központi Hivatal főosztályai V: PO |

igénylő levél, igénybejelentő |

F: igénylő főosztály vezetője K: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

E: BEO ov, KEO ov., EO ov., GO ov., PO ov. É: Gazdálkodási Szabályzat szerint |

U, E: nem értelmezhető |

nem értelmezhető |

K: analitika, folyamatos |

|

1.2. |

szükség szerint közbeszerzési eljárás |

KBT, Közbeszerzési Szabályzat |

E: Központi Hivatal főosztályai |

Közbeszerzési Szabályzat szerinti dokumentumok |

F: KÖZB, igénylő főosztály vezetője K: nem értelmezhető |

KBT szerint |

E: KÖZB vezetője É: nem értelmezhető |

U, E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

1.3. |

szerződés megkötése, megrendelés elkészítése |

Gazdálkodási Szabályzat, Közbeszerzési Szabályzat |

E,V: Központi Hivatal főosztályai, KÖZB |

szerződés, megrendelés |

F: KÖZB, igénylő főosztály vezetője K: Gazdálkodási Szabályzat szerint |

közbeszerzési eljárásnál KBT szerint |

E: Gazdasági vezetői kabinet (jogász) É: nem értelmezhető |

U: nem értelmezhető E: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

K: analítika, folyamatos E: PO dolgozói |

|

1.4. |

dologikeret- |

Gazdálkodási Szabályzat |

E: PO, KSZO V: igazgatóságok |

engedélyező levél |

F: PO, KSZO ov., igazgatók vagy az általuk megbízott személy K: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

E: PBF főov. É: nem értelmezhető |

U: nem értelmezhető E: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

nem értelmezhető |

|

1.5. |

teljesítésigazolás |

Gazdálkodási Szabályzat |

E, V: igénylő főosztály, igazgatóságok |

teljesítés igazolás |

F: igazgatók vagy az általuk megbízott személy, igénylő főosztály vezetője K: nem értelmezhető |

nem értelmezhető |

E: BEO ov, KEO ov., EO ov., GO ov., PO ov. É: nem értelmezhető |

U, E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

1.6. |

számla kifizetése |

Gazdálkodási Szabályzat |

E, V: PO |

számla, utalványrendelet |

F: PO ov. K: nem értelmezhető |

számla fizetési határideje |

E: PO ov. É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

számla kifizetése |

K: havonta E: PO dolgozói, KSZO dolgozói, BEF dolgozói |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|---|---|---|---|---|---|---|---|---|---|---|

|

B) VÉGREHAJTÁS |

||||||||||

|

c) Dologi és egyéb folyó kiadások |

||||||||||

|

2. Készletbeszerzések |

||||||||||

|

2.1. |

igény bejelentése, pénzügyi fedezet kérés |

Gazdálkodási Szabályzat |

E: Központi Hivatal főosztályai |

igénylőlevél, igénybejelentő |

F: igénylő főosztály vezetője |

nem értelmezhető |

E: KEO ov, EO ov., GO ov., PO ov. É: Gazdálkodási Szabályzat szerint |

U, E: nem értelmezhető |

nem értelmezhető |

K: analitika, folyamatos E: PO dolgozói |

|

2.2. |

szükség szerint közbeszerzési eljárás |

KBT, Közbeszerzési Szabályzat |

E: Központi Hivatal főosztályai |

Közbeszerzési Szabályzat szerinti dokumentumok |

F: KÖZB, igénylő főosztály vezetője |

KBT szerint |

E: KÖZB vezetője É: nem értelmezhető |

U, E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

2.3. |

szerződés megkötése, megrendelés elkészítése |

Gazdálkodási Szabályzat, Közbeszerzési Szabályzat |

E, V: Központi Hivatal főosztályai, |

szerződés, megrendelés |

F: KÖZB, igénylő főosztály vezetője |

közbeszerzési eljárásnál KBT szerint |

E: Gazdasági vezetői kabinet (jogász) |

U: nem értelmezhető |

nem értelmezhető |

K: analitika, folyamatos E: PO dolgozói |

|

2.4. |

dologikeret- átadás |

Gazdálkodási Szabályzat |

E: PO, KSZO V: igazgatóságok |

engedélyező- levél |

F: PO ov., KSZO ov., igazgatók vagy az általuk megbízott személy |

nem értelmezhető |

E: PBF főov. |

U: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

2.5. |

teljesítésigazolás |

Gazdálkodási Szabályzat, Eszközgazdálko-dási Szabályzat |

E, V: igénylő főosztály, igazgatóságok |

teljesítésigazolás |

F: igazgatók vagy az általuk megbízott személy, igénylő főosztály vezetője |

nem értelmezhető |

E: KEO ov, EO ov., PO ov. |

U, E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

2.6. |

készlet, anyag, kis értékű tárgyi eszköz könyvelése |

Számviteli Politika, Eszközgazdálko-dási Szabályzat |

E,V: EO |

Eszközgazdálko-dási Szabályzat szerinti bizonylatok |

F: EO ov. |

nem értelmezhető |

E: BEF főov. É: nem értelmezhető |

U, E: nem értelmezhető |

nem értelmezhető |

K: havonta E: KSZO dolgozói, EO dolgozói |

|

2.7. |

számla kifizetése |

Gazdálkodási Szabályzat |

E, V: PO |

számla, utalványrendelet |

F: PO ov. K: nem értelmezhető |

számla fizetési határideje |

E: PO ov. É: Gazdálkodási Szabályzat szerint |

U, E: Gazdálkodási Szabályzat szerint |

számla kifizetése |

K: havonta E: PO dolgozói, KSZO dolgozói, BEF dolgozói |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|---|---|---|---|---|---|---|---|---|---|---|

|

B) VÉGREHAJTÁS |

||||||||||

|

c) Dologi és egyéb folyó kiadások |

||||||||||

|

3. Sajtó tevékenység |

||||||||||

|

3.1. |

igény bejelentése, pénzügyifedezet- kérés |

Gazdálkodási Szabályzat |

E: SKF V: PO |

igénylő levél, igénybejelentő |

F: SKF főov. K: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

E: PO ov. É: Gazdálkodási Szabályzat szerint |

U, E: nem értelmezhető |

nem értelmezhető |

K: analitika, folyamatos E: PO dolgozói |

|

3.2. |

szükség szerint közbeszerzési eljárás |

KBT, Közbeszerzési Szabályzat |

E: SKF |

Közbeszerzési Szabályzat szerinti dokumentumok |

F: KÖZB vezetője, SKF főov. K: nem értelmezhető |

KBT szerint |

E: KÖZB vezetője É: nem értelmezhető |

U, E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

3.3. |

szerződés megkötése, megrendelés elkészítése |

Gazdálkodási Szabályzat, Közbeszerzési Szabályzat |

E, V: SKF, KÖZB |

szerződés, megrendelés |

F: KÖZB vezetője, SKF főov. K: Gazdálkodási Szabályzat szerint |

közbeszerzési eljárásnál KBT szerint |

E: Gazdasági vezetői kabinet (jogász) É: nem értelmezhető |

U: nem értelmezhető E: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

K: analítika, folyamatos E: PO dolgozói |

|

3.4. |

sajtókeret-átadás |

Gazdálkodási Szabályzat |

E: SKF, PO, KSZO V: igazgatóságok |

engedélyező- levél |

F: SKF főov., PO ov., KSZO ov., igazgatók vagy az általuk megbízott személy K: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

E: SKF főov., PO ov., KSZO ov. É: nem értelmezhető |

U: nem értelmezhető E: Gazdálkodási Szabályzat szerint |

nem értelmezhető |

nem értelmezhető |

|

3.5. |

teljesítésigazolás |

Gazdálkodási Szabályzat |

E, V: igénylő főosztály, igazgatóságok |

teljesítésigazolás |

F: igazgatók vagy az általuk megbízott személy, SKF főov. K: nem értelmezhető |

nem értelmezhető |

E: SKF főov., PO ov. É: nem értelmezhető |

U, E: nem értelmezhető |

nem értelmezhető |

nem értelmezhető |

|

3.6. |

számla kifizetése |

Gazdálkodási Szabályzat |

E, V: PO |

számla, utalványrendelet |

F: PO ov. K: nem értelmezhető |

számla fizetési határideje |

E: PO ov. É: Gazdálkodási Szabályzat szerint |

U,E: Gazdálkodási Szabályzat szerint |

számla kifizetése |

K: havonta E: PO dolgozói, KSZO dolgozói, EO dolgozói |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13. számú függelék a 11/2009. (X. 16.) PM utasítás 2. számú mellékletéhez

|

Ssz. |

Tevékenység |

Jogszabályi alap/ |

Előkészítés (E)/ |

Keletkező |

Felelős (F)/ |

Határidő |

Ellenőrzés (E)/ |

Utalványozás (U)/ |

Pénzügyi teljesítés |

Könyvvezetésben |

|

B) VÉGREHAJTÁS |

||||||||||

|

c) Dologi és egyéb folyó kiadások |

||||||||||

|

4. Nemzetközi kiküldetés |