9/2010. (V. 19.) PM utasítás

9/2010. (V. 19.) PM utasítása

az Adó- és Pénzügyi Ellenőrzési Hivatal Szervezeti és Működési Szabályzatáról szóló 1/2007. PM utasítás módosításáról*

1. § Az Utasítás 2. § (1) bekezdése helyébe az alábbi rendelkezés lép:

2. § Az Utasítás 2. § (2) bekezdés c) pontja helyébe az alábbi rendelkezés lép:

3. § Az Utasítás 3. § (1) bekezdése helyébe az alábbi rendelkezés lép:

4. § Az Utasítás 4. § (1) bekezdése hatályát veszti.

5. § Az Utasítás 4. § (2) bekezdése helyébe az alábbi rendelkezés lép:

6. § Az Utasítás 5. § (2) bekezdése hatályát veszti.

7. § Az Utasítás 5. § (5) bekezdése helyébe az alábbi rendelkezés lép:

8. § Az Utasítás 5. § (6) bekezdése hatályát veszti.

9. § Az Utasítás 6. §-a helyébe az alábbi rendelkezés lép:

10. § Az Utasítás 8. § (4) bekezdése helyébe az alábbi rendelkezés lép:

11. § Az Utasítás 8. § (16) és (17) bekezdése helyébe az alábbi rendelkezés lép:

12. § Az Utasítás 8. § (20) bekezdése helyébe az alábbi rendelkezés lép:

13. § Az Utasítás 10. §-a helyébe az alábbi rendelkezés lép:

14. § Az Utasítás 11. § (1) bekezdése helyébe az alábbi rendelkezés lép:

15. § Az Utasítás 11. § (17) bekezdése helyébe az alábbi rendelkezés lép:

16. § Az Utasítás 11. §-a az alábbi (19) bekezdéssel egészül ki:

17. § Az Utasítás 21. §-a helyébe az alábbi rendelkezés lép:

18. § Az Utasítás 33. §-a az alábbi (4) bekezdéssel egészül ki:

19. § Az Utasítás 34. §-a helyébe az alábbi rendelkezés lép:

20. § Az Utasítás 34/A. § (2) bekezdése helyébe az alábbi rendelkezés lép:

21. § Az Utasítás 34/A. §-a az alábbi (3) bekezdéssel egészül ki:

22. § Az Utasítás 35. §-a az alábbi (4) bekezdéssel egészül ki:

23. § Az Utasítás III. fejezetének címe helyébe az alábbi cím lép:

„FELÜGYELET, A BELSŐ ELLENŐRZÉS RENDSZERE”

24. § Az Utasítás 45. §-át megelőző alcím helyébe az alábbi alcím lép:

25. § Az Utasítás 45. § (1) bekezdése helyébe az alábbi rendelkezés lép:

26. § Az Utasítás 45. § (2) bekezdése bevezető rendelkezése helyébe az alábbi rendelkezés lép:

27. § Az Utasítás 45. § (3) bekezdése bevezető rendelkezése helyébe az alábbi rendelkezés lép:

28. § Az Utasítás 46. § (1) és (2) bekezdése helyébe az alábbi rendelkezés lép:

29. § Az Utasítás 46. § (4)–(6) bekezdése helyébe az alábbi rendelkezés lép:

30. § Az Utasítás 47. §-át megelőző alcím helyébe az alábbi alcím lép:

31. § Az Utasítás 47. § (3) és (4) bekezdése helyébe az alábbi rendelkezés lép:

32. § Az Utasítás 48. §-át megelőző alcím helyébe az alábbi alcím lép:

33. § Az Utasítás 48. § (1) és (2) bekezdése helyébe az alábbi rendelkezés lép:

34. § Az Utasítás 48. § (6) és (7) bekezdése helyébe az alábbi rendelkezés lép:

35. § Az Utasítás 50. §-a és az azt megelőző alcím helyébe az alábbi alcím és rendelkezés lép:

36. § Az Utasítás IV. fejezetének címe helyébe az alábbi cím lép:

„VEZETÉSI JOGKÖRÖK”

37. § Az Utasítás 51. § (6) bekezdése hatályát veszti.

38. § Az Utasítás az alábbi 51/A. §-sal és az azt megelőző alcímmel egészül ki:

39. § Az Utasítás 53. §-át megelőző alcím helyébe az alábbi alcím lép:

40. § Az Utasítás 53. § (1) bekezdése helyébe az alábbi rendelkezés lép:

41. § Az Utasítás 53. § (5) bekezdése helyébe az alábbi rendelkezés lép:

42. § Az Utasítás 54. § m) pontja helyébe az alábbi rendelkezés lép:

[Az elnök kiadmányozza:]

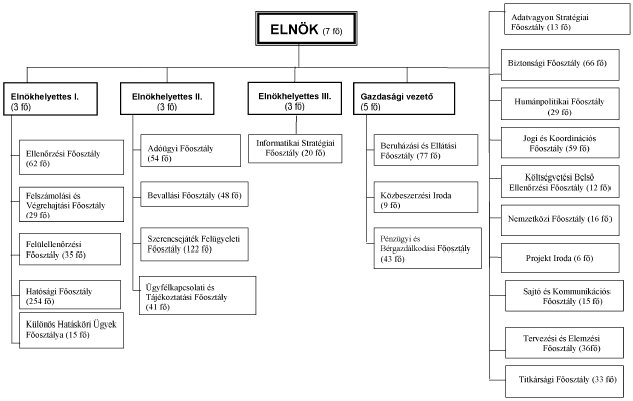

43. § Az Utasítás 57. § (1) bekezdése helyébe az alábbi rendelkezés lép:

44. § Az Utasítás 57. § (5) és (6) bekezdése helyébe az alábbi rendelkezés lép:

45. § Az Utasítás 70. § (2) és (3) bekezdése helyébe az alábbi rendelkezés lép:

46. § Az Utasítás 70. § (7) bekezdése helyébe az alábbi rendelkezés lép:

47. § Az Utasítás 70. §-a az alábbi (8/a) bekezdéssel egészül ki:

48. § Az Utasítás 85. § (2) bekezdésében a Gazdasági szervezet szervezeti egységeit felsoroló rész helyébe az alábbi rendelkezés lép:

[(2) A Központi Hivatal tagozódása:]

49. § Az Utasítás 85. § (2) bekezdésében a Hatósági Főosztály szervezeti egységeit felsoroló rész helyébe az alábbi rendelkezés lép:

[(2) A Központi Hivatal tagozódása:]

50. § Az Utasítás 85. § (2) bekezdésében a Kizárólagos Illetékességi Ügyek Főosztálya szervezeti egységeit felsoroló szövegrész helyébe az alábbi rendelkezés lép:

[(2) A Központi Hivatal tagozódása:]

51. § Az Utasítás 85. § (2) bekezdésében a Szerencsejáték Felügyeleti Főosztály szervezeti egységeit felsoroló szövegrész helyébe az alábbi rendelkezés lép:

[(2) A Központi Hivatal tagozódása:]

52. § Az Utasítás 86. § (3) bekezdése helyébe az alábbi rendelkezés lép:

53. § Az Utasítás 87. § (4) bekezdése helyébe az alábbi rendelkezés lép:

54. § Az Utasítás 91. § (15) bekezdése helyébe az alábbi rendelkezés lép:

55. § Az Utasítás 91/A.–91/C. §-ai helyébe az alábbi rendelkezés lép:

[Adatvagyon Stratégiai Főosztály]

56. § Az Utasítás 95. § (1) bekezdés b) pontja helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

57. § Az Utasítás 95. § (2) bekezdésének i) és j) pontja hatályát veszti.

58. § Az Utasítás 123. § a) pontja helyébe az alábbi rendelkezés lép:

[Feladatkör]

59. § Az Utasítás 124. § (3) bekezdés b) pontja helyébe az alábbi rendelkezés lép:

[(3) Döntési és irányítási tevékenység és felelősség]

60. § Az Utasítás 124. § (3) bekezdése e) pontja helyébe az alábbi rendelkezés lép:

[(3) Döntési és irányítási tevékenység és felelősség]

61. § Az Utasítás 125. § (1) bekezdése helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

62. § Az Utasítás 125. § (2) bekezdése a) és b) pontja helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

63. § Az Utasítás 125. § (2) bekezdése d) pontja helyébe az alábbi rendelkezés lép:

[(2) Döntési és irányítási tevékenység és felelősség]

64. § Az Utasítás 133. § (2) bekezdésének b) pontja helyébe az alábbi rendelkezés lép:

[(2) Előkészítő tevékenység és felelősség]

65. § Az Utasítás 133. § (2) bekezdésének c) pontja hatályát veszti.

66. § Az Utasítás135. §-át megelőző alcím helyébe az alábbi alcím lép:

67. § Az Utasítás 135. § a) és b) pontja helyébe az alábbi rendelkezés lép:

[Feladatkör]

68. § Az Utasítás 135/A. §-át megelőző alcím helyébe az alábbi alcím lép:

69. § Az Utasítás 135/B. § (1) bekezdés b) pontja helyébe az alábbi rendelkezés lép:

[(1) Feladatkör]

70. § Az Utasítás 135/B. § (4) bekezdése helyébe az alábbi rendelkezés lép:

[(4) Végrehajtási tevékenység és felelősség]

71. § Az Utasítás 1. számú mellékletének helyébe jelen utasítás 1. melléklete lép.

72. § Az Utasítás a jelen utasítás 2. melléklete szerinti 1/a. melléklettel egészül ki.

73. § Az Utasítás a jelen utasítás 3. melléklete szerinti 1/b. melléklettel egészül ki.

74. § Az Utasítás a jelen utasítás 4. melléklete szerinti 1/c. melléklettel egészül ki.

75. § Az Utasítás a jelen utasítás 5. melléklete szerinti 1/d. melléklettel egészül ki.

76. § Az Utasítás a jelen utasítás 6. melléklete szerinti 1/e. melléklettel egészül ki.

77. § Az Utasítás a jelen utasítás 7. melléklete szerinti 1/f. melléklettel egészül ki.

78. § Az Utasítás a jelen utasítás 8. melléklete szerinti 1/g. melléklettel egészül ki.

79. § Az Utasítás a jelen utasítás 9. melléklete szerinti 1/h. melléklettel egészül ki.

80. § Az Utasítás a jelen utasítás 10. melléklete szerinti 1/i. melléklettel egészül ki.

81. § Az Utasítás a jelen utasítás 11. melléklete szerinti 1/j. melléklettel egészül ki.

82. § Az Utasítás a jelen utasítás 12. melléklete szerinti 1/k. melléklettel egészül ki.

83. § Az Utasítás 4. számú mellékletének címe helyébe az alábbi cím lép:

84. § Az Utasítás 5. számú melléklete helyébe jelen utasítás 13. melléklete lép.

85. § Az Utasítás az aláírás napján lép hatályba azzal, hogy rendelkezéseit 2010. január 1-jétől kell alkalmazni.

Budapest, 2010. április 30.

Dr. Oszkó Péter s. k.,

pénzügyminiszter

1. számú melléklet a 9/2010. (V. 19.) PM utasításhoz

2. számú melléklet a 9/2010. (V. 19.) PM utasításhoz

ÁLTALÁNOS RENDELKEZÉSEK

1. § (1) Az igazgatóság az APEH elsőfokú területi szerve.

(2) Az igazgatóság az APEH jogi személyiségű szervezeti egysége.

(3) Az igazgatóság alapadatai a következők:

a) Megnevezése:

Adó- és Pénzügyi Ellenőrzési Hivatal Közép-magyarországi Regionális Igazgatósága

Megnevezésének hivatalos rövidítése:

APEH Közép-magyarországi Regionális Igazgatósága

b) Székhelye:

1132 Budapest, Váci út 48. c-d.

Postacíme/ Postafiókcíme:

1132 Budapest, Váci út 48/C–D, 1397 Budapest, Pf. 535.

c) Kihelyezett szervezeti egységei postacíme és postafiók címe:

1115 Budapest, Bartók Béla út 156.

1063 Budapest, Szív u. 60.

1096 Budapest, Haller u. 3–5., 1476 Budapest, Pf. 93.

1106 Budapest, Fehér út 10.; 31., 34. ép.

1131 Budapest, Madarász Viktor u. 5/A

1138 Budapest, Madarász Viktor u. 30–36., 1387 Budapest, Pf. 45.

1132 Budapest, Kresz Géza u. 13–15.

1132 Budapest, Visegrádi utca 47.

1134 Budapest, Lehel út 27–29.

1139 Budapest, Petneházy u. 6–8.

1139 Budapest, Teve u. 8–10.

1144 Budapest, Gvadányi u. 69., 1438 Budapest, Pf. 511.

1134 Budapest, Dózsa György út 128–130.

1148 Budapest, Fogarasi út 3., 1592 Budapest, Pf. 505.

d) Ügyfélszolgálati Irodák postacíme:

1096 Budapest, Vaskapu u. 33–35.

1132 Budapest, Kresz Géza u. 15.

1139 Budapest, Petneházy u. 6–8.

1144 Budapest, Gvadányi u. 69.

1148 Budapest, Fogarasi út 3.

e) Ügyfélszolgálati helyek postacíme:

1024 Budapest, Margit krt. 43–45. IV/6.

1033 Budapest, Kaszásdűlő u. 2.

1041 Budapest, Deák Ferenc u. 28.

1051 Budapest, Hercegprímás út 18. fszt.

1073 Budapest, Kertész u. 35.

1156 Budapest, Száraznád u. 4–6.

1173 Budapest, Egészségház u. 3.

1181 Budapest, Üllői út 453.

1221 Budapest, Kossuth Lajos u. 34.

2030 Érd, Budai u. 24.

2100 Gödöllő, Kossuth Lajos u. 74.

2300 Ráckeve, Kossuth Lajos u. 96.

2370 Dabas, Szent István u. 79.

2310 Szigetszentmiklós, Gyári út 12.

2600 Vác, Dr. Csányi L. krt. 52.

2760 Nagykáta, Szabadság tér 16.

2700 Cegléd, Dugonics u. 4.

f) Adószáma: 15598574-1-51

Előirányzat-felhasználási keretszámla: 10032000-00289995-00000000

Kincstári kártyafedezeti számla: 10032000-00289995-00060004

Intézményi bankszámlát vezeti: Magyar Államkincstár

Nyilvántartási száma: 598570

Az igazgatóság gazdálkodása

2. § (1) Az igazgatóság a tevékenysége és gazdálkodása keretéül szolgáló elkülönített részelőirányzatokkal rendelkezik, amelyet az APEH költségvetése tartalmaz.

(2) Az igazgatóság gazdálkodására az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény (a továbbiakban: Áht.), továbbá a végrehajtására kiadott az államháztartás működési rendjéről szóló többször módosított 217/1998. (XII. 30.) Korm. rendelet és az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló, többször módosított 249/2000. (XII. 24.) Korm. rendelet, valamint a költségvetési szervek jogállásáról és gazdálkodásáról szóló többször módosított 2008. évi CV. törvény előírásai az irányadók.

Az igazgatóság szervezete

3. § Az igazgatóság az 1. számú melléklet szerinti szervezeti egységekből épül fel.

Az igazgatóság hatásköre és illetékessége

4. § (1) Az igazgatóság hatáskörébe tartozik:

a) az Adó- és Pénzügyi Ellenőrzési Hivatalról szóló többször módosított 273/2006. (XII. 23.) Korm. rendeletben;

b) az adózás rendjéről szóló, többször módosított 2003. évi XCII. törvényben (a továbbiakban: Art.);

c) az általános forgalmi adóról szóló, többször módosított 2007. évi CXXVII. törvényben (a továbbiakban: Áfa tv.);

d) a bírósági végrehajtásról szóló 1994. évi LIII. törvényben (a továbbiakban: Vht.);

e) a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló, többször módosított 1997. évi LXXX. törvényben (a továbbiakban: Tbj.) és a végrehajtására kiadott, többször módosított 195/1997. (XI. 5.) Korm. rendeletben (a továbbiakban: Tbj. vhr.);

f) az egészségügyi hozzájárulásról szóló, többször módosított 1998. évi LXVI. törvényben, valamint

g) az illetékekről szóló, többször módosított 1990. évi XCIII. törvényben (a továbbiakban: Itv.), az illetékekkel kapcsolatos ügyiratok kezeléséről, valamint az illetékek kiszabásáról, elszámolásáról és könyveléséről szóló módosított 40/2006. (XII. 25.) PM rendeletben, valamint az eljárási illetékek megfizetésének és a megfizetés ellenőrzésének részletes szabályairól szóló, többször módosított 44/2004. (XII. 20.) PM rendeletben foglalt feladatok ellátása és mindaz, amit más jogszabály a hatáskörébe utal.

(2) Ellátja a Tbj. előírása által meghatározott járulékügyekben az igazgatási szerv feladatait is.

(3) Az illetékességi körébe tartozó adózók tekintetében az igazgatóság elsőfokú adóhatóság, az adóigazgatási eljárásban felettes szerve a Központi Hivatal, mely egyben a másodfokú jogkört is gyakorolja.

(4) Az igazgatóság illetékessége a Főváros és Pest megye közigazgatási területére terjed ki.

Az igazgatóság alaptevékenysége, feladatai

5. § (1) Az igazgatóság az illetékességi területén ellátja:

a) részben vagy egészben a központi költségvetés, a Nyugdíjbiztosítási Alap, az Egészségbiztosítási Alap vagy az elkülönített állami pénzalap javára teljesítendő kötelező befizetést;

b) a központi költségvetés és az elkülönített állami pénzalap terhére juttatott támogatás, adó-visszaigénylés vagy adó-visszatérítés (az a)-b) pontokban foglaltak a továbbiakban együtt: adó) megállapítását, beszedését, nyilvántartását, végrehajtását, visszatérítését, kiutalását és ellenőrzését, feltéve, ha törvény vagy kormányrendelet eltérően nem rendelkezik.

(2) Ellátja az illeték kiszabásával, megfizetésével, behajtásával, az eljárási illetékfizetés rendjének ellenőrzésével kapcsolatos eljárások lefolytatását.

(3) Ellátja az állami garancia (kezesség) kiutalásával, visszakövetelésével, a garancia beváltásához kapcsolódó ellenőrzéssel összefüggő, az állami adóhatóság hatáskörébe utalt feladatokat.

(4) Ellátja az adók módjára behajtandó köztartozás végrehajtásával, illetőleg az egyéb kötelező befizetésekkel kapcsolatos, az állami adóhatóság hatáskörébe utalt feladatokat.

(5) Ellátja a magán-nyugdíjpénztári tagdíj bevallásával, beszedésével, nyilván-tartásával, ellenőrzésével, végrehajtásával, visszatérítésével, átutalásával, továbbá a magánnyugdíjpénztárak részére történő adatátadással kapcsolatos, jogszabályban az állami adóhatóság számára meghatározott feladatokat.

(6) Ellátja a munkáltatók és kifizetők által foglalkoztatott biztosítottak adatainak nyilvántartásával, továbbá az adatoknak az egészségbiztosítás biztosítotti nyilvántartásával és a munkaügyi hatóságnak történő átadásával kapcsolatos, jogszabályban az állami adóhatóság számára meghatározott feladatokat.

(7) Ellátja a csődeljárásban, a felszámolási eljárásban, a végelszámolásban és a vagyonrendezési, adósságrendezési eljárásban a központi költségvetést megillető, a vámhatóság hatáskörébe tartozó követelések tekintetében a hitelezői képviseletet, illetőleg az ingó-, ingatlan-végrehajtási eljárás során a végrehajtás foganatosítójaként ellátandó meghatározott feladatokat.

(8) Ellátja az Áht. végrehajtására kiadott jogszabályokban a pénzellátással kapcsolatban meghatározott feladatokat.

(9) Ellátja az Áht. végrehajtására kiadott jogszabályokban meghatározottak szerint a befolyt illetékbevételnek a központi költségvetést, illetőleg a fővárosi, megyei, megyei jogú városi önkormányzatokat megillető hányadának megállapításával kapcsolatos feladatokat, továbbá jogszabályban meghatározottak szerint elvégzi az illetékek zárási összesítését és ellátja az azzal kapcsolatos adatszolgáltatási feladatokat.

(10) Összegzi és feldolgozza az adó- és pénzforgalmi adatokat, az ellenőrzések megállapításait, és ezekről a Központi Hivatalt tájékoztatja.

(11) Évente köteles a helyi, illetőleg helyi kisebbségi önkormányzat költségvetését érintő, szükséges és rendelkezésre álló bevételi adatokról az önkormányzat részére tájékoztatást adni.

(12) Feldolgozza az államháztartás működéséhez szükséges és rendelkezésre álló adatokat és a Központi Hivatal részére továbbítja.

(13) Tájékoztatja a hatáskörébe tartozó adóval kapcsolatos, a titoktartási kötelezettség alá eső adatról, tényről, körülményről vagy iratról az Art.-ban meghatározott szerveket, ha az valamely adó vagy adóhiány feltárását, behajthatóságának megállapítását lehetővé teszi vagy valószínűsíti.

(14) Együttműködik feladatainak ellátása során az illetékességi területén lévő helyi, illetőleg helyi kisebbségi önkormányzatokkal.

(15) Megadja az adózóknak a törvények megtartásához szükséges tájékoztatást, az adózást velük megismerteti.

(16) Megszervezi és lebonyolítja alkalmazottai részére a munkavégzésükhöz szükséges, helyi szervezésű képzéseket.

(17) Illetékességi körébe tartozó adózókat érintően elkövetett bűncselekménnyel okozott kár megtérítése iránt az állam nevében polgári jogi igényt terjeszt elő.

(18) Ellátja a helyi iparűzési adóval kapcsolatos adóhatósági feladatokat.

6. § Az alaptevékenység(ek) 2010. január 1-től érvényes államháztartási szakfeladatrendi besorolása:

841133 Adó, illeték kiszabása, beszedése, adóellenőrzés.

Államháztartási szakágazati besorolás:

841112 Pénzügyi, költségvetési igazgatás

7. § Az igazgató az igazgatóság egyszemélyi felelős vezetője.

Az igazgató feladatai

8. § (1) Az igazgató általános feladatait jelen utasítás 22. §-a tartalmazza.

(2) Közvetlenül vezeti és felügyeli a szakigazgatók, az igazgatói tanácsadó, az igazgatói biztos valamint az 1. számú melléklet szerint a közvetlen vezetése alá tartozó szervezeti egységek munkáját.

(3) Rendszeresen beszámoltatja az igazgatóság szakigazgatóit, szakigazgató-helyetteseit, a közvetlen vezetése alá tartozó főosztályok és önálló osztályok vezetőit, évente beszámoltatási tervet készít.

(4) Értékeli az igazgatóság szervezeti egységeinek tevékenységét, a vezetők munkáját, a felmerült problémák megoldása érdekében intézkedik, illetőleg intézkedést kezdeményez az arra jogosult szervnél.

(5) Meghatározza az igazgatóságon belüli kiadmányozási rendet, valamint az igazgatóság vezetőinek helyettesítésére vonatkozó rendet, amelynek szabályait külön igazgatói utasítás tartalmazza.

(6) A megállapított igazgatósági létszámkerettel – a meghatározott törvényi előírások és humánpolitikai előírások, elvek szabályait betartva – gazdálkodik, szervezi a feladatellátás biztosításához szükséges emberi-erőforrás kapacitás rendelkezésre állását.

(7) Az igazgató a 12. § (1) bekezdésére figyelemmel meghatározza helyettesítésének rendjét.

Az igazgató jogosultsága

9. § (1) Az igazgató általános jogosultságát jelen utasítás 23. §-a tartalmazza.

(2) Feladatai ellátása során igazgatói biztosokat és igazgatói tanácsadókat alkalmazhat.

(3) Bármely szervezeti egység munkáját érintő megbeszélésen részt vehet, a szervezeti egységek munkájával kapcsolatban véleményt nyilváníthat, tájékoztatást kérhet, illetőleg dönthet a működést, a feladat végrehajtását érintő kérdésekben, valamint jogosult az információátadás ellenőrzésére.

(4) Jogosult a tömegtájékoztatás és a média kapcsolatok keretében az igazgatóság működésével, általános szakmai munkájával kapcsolatos, illetőleg az igazgatóság konkrét eljárását érintő kérdésben információk közreadására, nyilatkozat adására, vagy ezzel más köztisztviselőt megbízni.

(5) Az igazgatóság nevében együttműködési megállapodást köthet.

Az igazgató felelőssége

10. § (1) Az igazgató általános felelősségét jelen utasítás 24. §-a tartalmazza.

(2) Felelős a vezetése alá tartozó szervezet törvényes működtetéséért, a feladatok eredményes végrehajtásáért, a jogszabályok, valamint az APEH utasítások, irányelvek, tájékoztatók (a továbbiakban: elnöki intézkedések), az APEH elnöke, elnökhelyettesei, gazdasági vezetője és a Központi Hivatal szakmai felügyeleti főosztályai által kiadott körlevelek (a továbbiakban együtt: APEH körlevelek) betartásáért és betartatásáért.

(3) Felelős a munkakörülményeket érintő jogszabályokban előírtak biztosításáért.

(4) Felelős az igazgatóság rendelkezésére álló erőforrások ésszerű működtetéséért, a különböző szakmai és funkcionális folyamatok összehangolt megvalósításáért.

Az általános szakigazgató

11. § (1) Az általános szakigazgató – az APEH elnöke előzetes véleményének kikérése mellett – az igazgató által megbízott felelős vezető.

(2) Jelen utasításban szakigazgatón az általános szakigazgatót is érteni kell.

Az általános szakigazgató feladatai

12. § (1)

a) A mindenkor hatályos vezetői helyettesítések rendjéről szóló igazgatói utasításban foglaltak szerint helyettesíti az igazgatót;

b) összehangolja, irányítja és felügyeli a közvetlen irányítása alá tartozó szervezeti egységek tevékenységét.

(2) Az igazgató átruházott hatáskörében

a) az igazgató eseti vagy egyes ügycsoportokra nézve adott meghatalmazása szerint képviseli az igazgatóságot;

b) ellátja és összehangolja mindazon feladatokat, amelyeket az igazgató a feladatkörébe utal.

(3) Az általános szakigazgató (2) bekezdés szerinti feladatainak ellátására a 16. § rendelkezései megfelelően alkalmazandóak.

Az általános szakigazgató jogosultsága

13. § (1) Az általános szakigazgató jogosultságára az általános helyettesítési jog keretében a 9. § rendelkezései az irányadóak.

(2) Az igazgató felhatalmazása alapján bármely szervezeti egység munkáját érintő megbeszélésen részt vehet, a szervezeti egységek munkájával kapcsolatban véleményt nyilváníthat, tájékoztatást kérhet.

(3) A felügyelete alá tartozó szervezeti egységek irányítását érintő általános jogosultságára a 17. § rendelkezései.

Az általános szakigazgató felelőssége

14. § (1) Az igazgató helyettesítése során az igazgató át nem ruházható kiadmányozási jogkörébe tartozó feladatok tekintetében köteles utólagosan beszámolni. A beszámolási kötelezettség formáját az igazgató határozza meg.

(2) Felelős az igazgató által feladatkörébe utalt feladatok eredményes végrehajtásáért.

(3) A felügyelete alá tartozó szervezeti egységek irányítását érintő általános felelősségére a 18. § rendelkezései vonatkoznak.

A szakigazgató

15. § (1) A szakigazgató – az APEH elnöke előzetes véleményének kikérése mellett – az igazgató által megbízott felelős vezető.

(2) Az igazgató által átruházott jogkörében összehangolja, irányítja és ellenőrzi a felügyelete alá tartozó szakterület tevékenységét.

A szakigazgató feladatai

16. § (1) Az igazgató által átruházott jogkörében képviseli az igazgatóságot.

(2) Koordinálja az irányítása alá tartozó szakterület munkáját, gondoskodik a feladatok határidőben történő a jogszabályoknak, elnöki intézkedéseknek, APEH körleveleknek, valamint az igazgatói utasításoknak, az igazgatói és szakigazgatói körleveleknek és az igazgató rendelkezéseinek megfelelő végrehajtásáról, az abban foglaltak betartásáról, illetőleg betartatásáról.

(3) Folyamatosan ellenőrzi az igazgatóság feladat- és munkaterve alapján meghatározott, az irányítása alá tartozó szakterület által végrehajtandó feladatok teljesítését.

(4) Biztosítja a központi hivatali szintű döntések, rendelkezések, az éves feladattervben és a munkatervben, valamint a szakmai irányelvekben foglaltak maradéktalan végrehajtását.

(5) Az igazgatóval együttműködve szervezi, irányítja és felügyeli az 1. számú melléklet szerinti, az irányítása alá tartozó szakterület szakmai munkáját. E feladatkörében eljárva intézkedik a szervezeti egységek által jelzett problémák megoldásáról, amennyiben a probléma más szakterületet, illetőleg igazgató közvetlen irányítása alá tartozó szervezeti egységet érint, azt haladéktalanul köteles továbbítani – az igazgató egyidejű tájékoztatása mellett – az érintett vezetőnek.

(6) Ellátja az irányítása alá tartozó szakterület vezetőit a feladataik elvégzéséhez szükséges információkkal, adatokkal, szakmai tájékoztatással.

(7) Rendszeresen tájékoztatja az irányítása alá tartozó szakterület tevékenységének tapasztalatairól, a munkafeladatai végrehajtásáról az igazgatót, a Központi Hivatalt, valamint az igazgató döntéseiről a felügyelete alá tartozó szervezeti egységek vezetőit.

(8) Biztosítja a kapcsolattartást a Központi Hivatal felettes szakmai főosztályaival és feladataitól függően más külső szervekkel. Ez utóbbiról az igazgatót tájékoztatni köteles.

(9) Munkakörének ellátása során kapcsolatot tart az igazgatóság szakigazgatóival és más vezetőivel.

(10) Előzetesen jóváhagyja az irányítása és felügyelete alá tartozó szakterület vezetői értekezletekre kerülő, vagy felügyeleti szervhez küldendő előterjesztéseit.

(11) Közreműködik az igazgatóságon belüli információáramlás és kommunikációs folyamatok zavartalan működtetésének biztosításában, kialakítja az irányítása alá tartozó szakmai feladatokhoz kapcsolódó adatszolgáltatás rendszerét.

(12) Munkaértekezleteket tart, beszámoltatja az irányítása alá tartozó szakigazgató-helyetteseket, legalább évente értékeli a végzett tevékenységet, a vezetők munkáját, ennek alapján javaslatot tesz a szükséges intézkedésekre.

(13) Gondoskodik a hivatali fegyelem megtartásáról.

(14) Figyelemmel kíséri az irányítása alá tarozó belső utánpótlás szakmai, vezetői fejlődését.

(15) A rendelkezésére bocsátott létszám-, illetmény-, bérfejlesztési, jutalmazási és érdekeltségi kerettel kapcsolatban – a teljesítményarányos díjazás elvét, valamint az APEH centralizált bérgazdálkodási szabályait betartva – gazdálkodik.

(16) Figyelemmel kíséri az irányítása alá tartozó szakterület részére megállapított létszám, a részükre megállapított illetmény- (bér-), illetményfejlesztési (bérfejlesztési), jutalmazási és érdekeltségi alapból biztosított összegek teljesítményarányos felhasználását.

(17) Felügyeli az irányítása alá tartozó szakterület vezetőinek és a közvetlen irányítása alatt álló alkalmazottak helyettesítési rendjét, melynek szabályait külön igazgatói utasítás rögzíti.

(18) Ellátja mindazon feladatokat, amelyeket az igazgató a hatáskörébe utal.

(19) Távolléte, illetőleg akadályoztatása esetére a vezetői helyettesítések rendjéről szóló mindenkor hatályos igazgatói utasításban foglaltak szerint kijelöli a helyettesítésre jogosult személyt.

A szakigazgató jogosultsága

17. § (1) Jogosult az irányítása alá tartozó szakterületet közvetlenül érintő megbeszéléseken részt venni, tájékoztatást kérni, véleményt nyilvánítani, és javaslatot tenni. Dönthet a működést, feladat-végrehajtást érintő kérdésekben, valamint jogosult az információátadás ellenőrzésére.

(2) Jogosult szakterületét érintően – a Jogi és Koordinációs Főosztály vezetőjének ellenjegyzését követően – körlevél kiadására.

(3) Jogosult feladatkörében operatív intézkedéseket kiadni.

(4) Jogosult feladatainak végrehajtása során – a kapott utasítás teljesítése mellett – eltérő álláspontját írásban rögzíteni és azt az igazgató tudomására hozni a köztisztviselők jogállásáról szóló, többször módosított 1992. évi XXIII. törvény (a továbbiakban: Ktv.) 38. § (6) bekezdésében foglaltaknak megfelelően.

(5) Jogosult értekezletek rendszeres megtartására, továbbá a felső vezetői értekezleten elhangzottakról a tájékoztatás továbbadására.

(6) Jogosult az igazgató által átruházott jogkörében az irányítása alá tartozó szakterületet érintően, a feladatkörébe tartozó kérdésekben a képviselet gyakorlására, a vitás kérdések feltárására, rendezésére.

(7) Jogosult a hardveres problémák elhárításához közvetlenül az igazgatóságon működő – APEH Számítástechnikai és Adóelszámolási Intézet (a továbbiakban: SZTADI) szervezetébe tartozó – informatikai terület segítségét kérni.

(8) Jogosult és köteles az igazgató által – határozott vagy határozatlan időre –átruházott jogkörben, az igazgató által meghatározott terjedelemben az igazgatóság által használt, az APEH kezelésében lévő vagy bérelt ingatlanban a napi munka zavartalanságának biztosításával kapcsolatos teendők ellátására a munkafolyamatok összehangolása érdekében.

A szakigazgató felelőssége

18. § (1) Felelős az irányítása alá tartozó szakterület feladatkörébe tartozó vagy esetenként oda rendelt feladatok végrehajtásának eredményességéért, az akadályozó tényezők elhárításáért, a szükséges intézkedések megtételéért, a jogszabályok, elnöki intézkedések, APEH körlevelek, valamint az igazgatói utasítások, az igazgatói és szakigazgatói körlevelek betartásáért és betartatásáért.

(2) Felelős az igazgató által átruházott jogkörben a kiadmányozási jog gyakorlásáért, annak törvényességéért.

(3) Felelős az irányítása alá tartozó szakterületet érintő rendszeres – előírásoknak megfelelő – adatszolgáltatás határidőre történő teljesítésének biztosításáért, valamint az eseti jellegű adatszolgáltatások elvégzéséért.

(4) Felelős az irányítása alá tartozó hatósági jogkörrel rendelkező főosztályok elsőfokú határozatainak és végzéseinek (a továbbiakban együtt: hatósági döntések) törvényes meghozataláért.

(5) Felelős az irányítása alá tartozó szakterületeknél az adatvédelem és adatbiztonság szabályainak érvényesülését biztosító vezetői intézkedések megvalósulásáért.

(6) Felelős a szakterülete rendelkezésére bocsátott anyagok, eszközök, berendezések rendeltetésszerű, szakszerű használatáért, a költségtakarékos, ésszerű gazdálkodás betartásáért, betartatásáért.

(7) Felelős a munka- és tűzvédelemre, a polgári védelemre, az őrzésbiztonságra, a vagyonvédelemre, az adatvédelemre, az állam- és szolgálati titokra vonatkozó előírások: jogszabályok, elnöki intézkedések, APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek betartásáért, betartatásáért.

(8) Köteles gondoskodni arról, hogy az igazgató, a közvetlen irányítása alá tartozó alkalmazottak, valamint az irányítása alá tartozó szakterület kellő időben tudomást szerezzenek arról, hogy ki helyettesíti, továbbá az irányítása alá tartozó szervezeti egységek alkalmazottai kitől fogadhatnak el utasítást akkor, ha ő maga a vezetői funkció gyakorlásában akadályoztatva van.

A szakigazgató-helyettes

19. § A szakigazgató-helyettes – a gazdasági szakigazgató-helyettes kivételével – az érintett szakigazgató javaslatára az igazgató által megbízott felelős vezető.

A szakigazgató-helyettes feladatai

20. § (1) Szervezi, irányítja és felügyeli az irányítása alá tartozó szervezeti egységek munkáját.

(2) Gondoskodik a feladatok határidőben történő, a jogszabályok, elnöki intézkedések, APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek, valamint az igazgató és az irányítását ellátó szakigazgató (kivéve a gazdasági szakigazgató-helyettes) rendelkezéseinek megfelelő végrehajtásáról.

(3) Jóváhagyja az irányítása alá tartozó szervezeti egységek munkatervét, valamint felügyeli az igazgatóság feladat- és munkaterve alapján meghatározott, az irányítása alá tartozó szervezeti egységek által végrehajtandó feladatok teljesítését.

(4) Biztosítja a központi hivatali szintű döntések, rendelkezések, valamint a szakmai irányelvekben foglaltak maradéktalan végrehajtását.

(5) A felettes vezetőivel együttműködve szervezi, irányítja és felügyeli az irányítása alá tartozó szervezeti egységek szakmai munkáját. E feladatkörében eljárva figyelemmel kíséri a főosztályvezetők által összegzett problémákat, amelyek megoldása érdekében intézkedik. Amennyiben a probléma más szakterületet, illetőleg az igazgató közvetlen irányítása alá tarozó szervezeti egységet érint, azt haladéktalanul köteles továbbítani – a szakigazgató, a gazdasági szakigazgató-helyettes esetében az igazgató egyidejű tájékoztatása mellett – az érintett vezető részére.

(6) Ellátja az irányítása alá tartozó szervezeti egységek vezetőit a feladataik elvégzéséhez szükséges információkkal, adatokkal, szakmai tájékoztatással.

(7) Rendszeresen tájékoztatja az általa irányított szervezeti egységek tevékenységének tapasztalatairól, a munkafeladatai végrehajtásáról a közvetlen felügyeletét ellátó szakigazgatót (a gazdasági szakigazgató-helyettes az igazgatót), a központi hivatali szintű, valamint az igazgatói, szakigazgatói döntésekről pedig az irányítása alá tartozó főosztályok vezetőit.

(8) Biztosítja a kapcsolattartást az igazgatóság más szakterületeivel, illetőleg az igazgató közvetlen irányítása alá tartozó szervezeti egységeivel, a Központi Hivatal felettes szakmai főosztályaival, és feladattól függően más külső szervekkel. Ez utóbbiról a szakigazgatót (a gazdasági szakigazgató-helyettes az igazgatót) tájékoztatni köteles.

(9) Munkakörének ellátása során együttműködik az igazgatóság más szakterületeinek, illetőleg az igazgató közvetlen irányítása alá tartozó szervezeti egységeinek vezetőivel.

(10) Biztosítja az igazgatóságon belüli információáramlás és kommunikációs folyamatok zavartalan működtetését, kialakítja az irányítása alá tartozó szakmai feladatokhoz kapcsolódó adatszolgáltatás rendszerét.

(11) Munkaértekezleteket tart, beszámoltatja az irányítása alá tartozó főosztályvezetőket, legalább évente értékeli a végzett tevékenységet, a vezetők munkáját, ennek alapján megteszi a szükséges intézkedéseket.

(12) Előzetesen jóváhagyja az irányítása alá tartozó szervezeti egységek vezetői értekezletekre kerülő, vagy felügyeleti szervhez küldendő előterjesztéseit.

(13) Figyelemmel kíséri az irányítása alá tartozó belső utánpótlás szakmai, vezetői fejlődését.

(14) Gondoskodik a hivatali fegyelem megtartásáról.

(15) A rendelkezésére bocsátott létszám-, illetmény- (bér-), illetményfejlesztési (bérfejlesztési), jutalmazási és érdekeltségi kerettel kapcsolatban – a teljesítményarányos díjazás elvét, valamint az APEH centralizált bérgazdálkodási szabályait betartva – gazdálkodik.

(16) Figyelemmel kíséri az irányítása alá tartozó szervezeti egységek részére megállapított létszám betöltöttségének alakulását, az illetmény- (bér-), illetményfejlesztési (bérfejlesztési), jutalmazási és érdekeltségi keretek teljesítményarányos felhasználását.

(17) Felügyeli az irányítása alá tartozó szervezeti egységek vezetőinek és a közvetlen irányítása alá tartozó alkalmazottak helyettesítési rendjét.

(18) Távolléte, illetőleg akadályoztatása esetére a vezetői helyettesítések rendjéről szóló mindenkor hatályos igazgatói utasításban foglaltak szerint kijelöli a helyettesítésére jogosult személyt.

(19) Ellátja mindazon feladatokat, amelyeket a felettes vezetők a feladatkörébe utalnak.

A szakigazgató-helyettes jogosultsága

21. § (1) Jogosult az általa irányított szervezeti egységeket közvetlenül érintő megbeszéléseken részt venni, tájékoztatást kérni, illetőleg véleményt nyilvánítani és javaslatot tenni az általa irányított szervezeti egységek működését és feladatait érintő kérdésekben.

(2) Jogosult feladatkörében operatív intézkedéseket kiadni.

(3) Jogosult az irányítása alá tartozó főosztályok esetében értekezletek rendszeres megtartására, továbbá a felső vezetői értekezleten elhangzottakról a tájékoztatás továbbadására.

(4) Jogosult feladatainak végrehajtása során – a kapott utasítás teljesítése mellett – eltérő álláspontját írásban rögzíteni és azt közvetlen vezetője tudomására hozni, a Ktv. 38. § (6) bekezdésében foglaltaknak megfelelően.

(5) Jogosult az igazgató által átruházott jogkörében az irányítása alá tartozó szervezeti egységeket érintő kérdésekben a képviselet ellátására, a vitás kérdések feltárására, rendezésére.

(6) Jogosult a hardveres problémák elhárításához közvetlenül az igazgatóságon működő – a SZTADI szervezetébe tartozó – informatikai szakterület segítségét kérni.

(7) Jogosult és köteles az igazgató által – határozott vagy határozatlan időre –átruházott jogkörben, az igazgató által meghatározott terjedelemben az igazgatóság által használt, APEH kezelésében lévő vagy bérelt ingatlanban a napi munka zavartalanságának biztosításával kapcsolatos teendők ellátására a munkafolyamatok összehangolása érdekében.

A szakigazgató-helyettes felelőssége

22. § (1) Felelős az irányítása alá tartozó szervezeti egységek feladatkörébe tartozó – vagy esetenként oda utalt – feladatok végrehajtásáért, eredményességéért, az akadályozó tényezők elhárításáért, a szükséges intézkedések megtételéért, a vonatkozó jogszabályok, elnöki intézkedések, APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek, valamint az igazgató, az irányítását ellátó szakigazgató (gazdasági szakigazgató-helyettes kivételével) rendelkezéseinek a betartásáért, betartatásáért.

(2) Felelős az irányítása alá tartozó szervezeti egységeket érintő rendszeres – az előírásoknak megfelelő – adatszolgáltatás határidőre történő teljesítésének biztosításáért, valamint az eseti jellegű adatszolgáltatások elvégzéséért.

(3) Felelős az irányítása alá tartozó a hatósági jogkörrel rendelkező főosztályok elsőfokú hatósági döntéseinek törvényes meghozataláért.

(4) Felelős az igazgató által átruházott jogkörben a kiadmányozási jogának gyakorlásáért, és annak törvényességéért.

(5) Felelős az irányítása alá tartozó szervezeti egységekben az adatvédelem és adatbiztonság szabályainak érvényesülését biztosító vezetői intézkedések megvalósulásáért.

(6) Felelős az irányítása alá tartozó szervezeti egységek rendelkezésére bocsátott anyagok, eszközök, berendezések rendeltetésszerű, szakszerű használatáért, a költségtakarékos, ésszerű gazdálkodás betartásáért és betartatásáért.

(7) Felelős a munka- és tűzvédelemre, a polgári védelemre, az őrzésbiztonságra, a vagyonvédelemre, az adatvédelemre, az állam- és szolgálati titokra vonatkozó előírások: jogszabályok, elnöki intézkedések, APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek betartásáért, betartatásáért.

(8) Köteles gondoskodni arról, hogy a szakigazgató (a gazdasági szakigazgató-helyettes esetében az igazgató), a közvetlen irányítása alatt álló alkalmazottak, valamint az irányítása alá tartozó szervezeti egységek kellő időben tudomást szerezzenek arról, hogy ki helyettesíti, továbbá az irányítása alá tartozó szervezeti egység alkalmazottai kitől fogadhatnak el utasítást akkor, ha ő maga a vezetői funkció gyakorlásában akadályozva van.

Az igazgatói biztos

23. § Az igazgató által meghatározott feladat ellátására, a feladat elvégzéséhez szükséges időtartamra megbízott vagy kinevezett, döntési jogkörrel rendelkező köztisztviselő.

Az igazgatói tanácsadó

24. § Az igazgató által meghatározott témakörrel kapcsolatos feladatok ellátására, határozatlan időtartamra megbízott köztisztviselő. Az igazgató döntése alapján feladatait a témakör szerint illetékes szakigazgató felügyelete és irányítása alatt is elláthatja.

A főosztályvezető

25. § A főosztályvezető

a) amennyiben a felügyeletét szakigazgató látja el, az érintett szakigazgató-helyettes és szakigazgató javaslatának figyelembevételével,

b) a gazdasági szervezet vonatkozásában a gazdasági szakigazgató-helyettes javaslatának figyelembevételével

az igazgató által megbízott felelős vezető.

A főosztályvezető feladatai

26. § (1) Szervezi, irányítja és felügyeli az irányítása alá tartozó főosztály munkáját.

(2) Gondoskodik a feladatok határidőben történő, a jogszabályoknak, elnöki intézkedéseknek, APEH körleveleknek, igazgatói utasításoknak, igazgatói és szakigazgatói körleveleknek, valamint az igazgató és a felügyeletét, irányítását ellátó szakigazgató, szakigazgató-helyettes rendelkezéseinek megfelelő végrehajtásáról.

(3) Meghatározza az irányítása alá tartozó főosztály munkatervét, ellenőrzi a főosztály munkatervi és egyéb feladatainak végrehajtását.

(4) Biztosítja a központi hivatali szintű döntések, rendelkezések, az éves feladattervben és a munkatervben, valamint a szakmai irányelvekben foglaltak végrehajtását.

(5) A felettes vezetőivel együttműködve szervezi, irányítja és felügyeli az irányítása alá tartozó osztályok munkáját. E feladatkörében eljárva figyelemmel kíséri és összegzi a szervezeti egységek által jelzett problémákat, amelyek megoldása érdekében, az általánosítható tapasztalatok alapján intézkedik, illetőleg jelzéssel él a közvetlen felügyeletét ellátó igazgató, általános szakigazgató, illetve szakigazgató-helyettes felé. Amennyiben az adott probléma más szakterületet, illetőleg az igazgató közvetlen irányítása alá tartozó szervezeti egységet érint, azt – a felettes vezető útján – haladéktalanul köteles továbbítani az érintett vezető felé.

(6) Ellátja az irányítása alá tartozó szervezeti egységek vezetőit a feladataik elvégzéséhez szükséges információkkal, adatokkal, szakmai tájékoztatással.

(7) Az irányítása alá tartozó főosztály tevékenységének tapasztalatairól, a munkafeladatai végrehajtásáról a közvetlen felettes vezetőt, a központi hivatali szintű, valamint az igazgatói, szakigazgatói, szakigazgató-helyettesi döntésekről pedig a felügyelete alá tartozó szervezeti egységek vezetőit rendszeresen tájékoztatja.

(8) Biztosítja a kapcsolattartást az igazgatóság más – a főosztály tevékenységével összefüggő feladatokat ellátó – szervezeti egységeivel, a Központi Hivatal felettes szakmai területeivel, és feladattól függően más külső szervekkel. Ez utóbbiról az igazgatót – a szolgálati út betartásával – tájékoztatni köteles. Amennyiben indokolt – a felettes vezető utólagos tájékoztatásával – az igazgatót közvetlenül értesíti.

(9) Munkakörének ellátása során együttműködik az igazgatóság más szakterületeinek, illetőleg az igazgató közvetlen irányítása alá tartozó szervezeti egységeinek vezetőivel.

(10) Biztosítja az igazgatóságon belüli információáramlás és kommunikációs folyamatok zavartalan működtetését, kialakítja az irányítása alá tartozó szakmai feladatokhoz kapcsolódó adatszolgáltatás rendszerét.

(11) Munkaértekezleteket tart, rendszeresen beszámoltatja az irányítása alá tartozó osztályvezetőket, legalább évente értékeli a végzett tevékenységet, a vezetők munkáját, amennyiben szükséges intézkedik, vagy intézkedést kezdeményez.

(12) Figyelemmel kíséri az irányítása alá tartozó belső utánpótlás szakmai, vezetői fejlődését.

(13) Gondoskodik a hivatali fegyelem megtartásáról.

(14) A rendelkezésére bocsátott létszám-, illetmény (bér-), illetményfejlesztési (bérfejlesztési), jutalmazási és érdekeltségi kerettel kapcsolatban – a teljesítményarányos díjazás elvét, valamint az APEH centralizált bérgazdálkodási szabályait betartva – gazdálkodik.

(15) Figyelemmel kíséri az irányítása alá tartozó szervezeti egységek részére megállapított létszám betöltöttségének alakulását, az illetmény- (bér-), illetményfejlesztési (bérfejlesztési), jutalmazási és érdekeltségi keretek teljesítményarányos felhasználását.

(16) Felügyeli az irányítása alá tartozó szervezeti egységek vezetőinek és a közvetlen irányítása alá tartozó személyek helyettesítési rendjét.

(17) Távolléte illetőleg akadályoztatása esetére a vezetői helyettesítések rendjéről szóló mindenkor hatályos igazgatói utasításban foglaltak szerint kijelöli a helyettesítésére jogosult személyt.

(18) Ellátja mindazon feladatokat, amelyeket a felettes vezető a feladatkörébe utal.

A főosztályvezető jogosultsága

27. § (1) Jogosult az irányítása alá tartozó szervezeti egységeket közvetlenül érintő megbeszéléseken részt venni, tájékoztatást kérni, illetőleg véleményt nyilvánítani, és javaslatot tenni a szervezeti egysége működését és feladatait érintő kérdésekben.

(2) Jogosult feladatkörében operatív intézkedéseket kiadni.

(3) Jogosult főosztályi értekezletek rendszeres megtartására, az irányítása alá tartozó osztályvezetők beszámoltatására, továbbá a felső vezetői értekezleten elhangzottakról a tájékoztatás továbbadására.

(4) Jogosult feladatainak végrehajtása során – a kapott utasítás teljesítése mellett – eltérő álláspontját írásban rögzíteni és azt közvetlen vezetője tudomására hozni Ktv. 38. § (6) bekezdésében foglaltaknak megfelelően.

(5) Jogosult a feladatkörébe tartozó kérdésekben a képviselet ellátására, a vitás kérdések feltárására, rendezésére.

(6) A hardveres problémák elhárításához közvetlenül az igazgatóságon működő – a SZTADI szervezetébe tartozó – informatikai terület segítségét kérheti.

(7) Jogosult és köteles az igazgató által – határozott vagy határozatlan időre – átruházott jogkörben, az igazgató által meghatározott terjedelemben, az igazgatóság által használt, az APEH kezelésében lévő vagy bérelt ingatlanban a napi munka zavartalanságának biztosításával kapcsolatos teendők ellátására a munkafolyamatok összehangolása érdekében.

A főosztályvezető felelőssége

28. § (1) Felelős az irányítása alá tartozó szervezeti egységeket érintő, illetőleg azok feladatkörébe tartozó vagy esetenként oda utalt feladatok végrehajtásának eredményességéért, az akadályozó tényezők elhárításáért, a szükséges intézkedések megtételéért, a vonatkozó jogszabályok, elnöki intézkedések, APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek, az igazgatói, valamint a felügyeletét és irányítását ellátó szakigazgatói és szakigazgató-helyettesi rendelkezések betartásáért, betartatásáért.

(2) Felelős a főosztályt érintő rendszeres – előírásoknak megfelelő – adatszolgáltatás határidőre történő teljesítésének biztosításáért, valamint az eseti jellegű adatszolgáltatások elvégzéséért.

(3) A hatósági jogkörrel rendelkező főosztály vezetője felelős a főosztály elsőfokú hatósági döntéseinek törvényes meghozataláért.

(4) Felelős az igazgató által átruházott jogkörben a kiadmányozási jogának gyakorlásáért, és annak törvényességéért.

(5) Felelős az irányítása alá tartozó szervezeti egységekben az adatvédelem és adatbiztonság szabályainak érvényesülését biztosító vezetői intézkedések megvalósulásáért.

(6) Felelős az irányítása alá tartozó szervezeti egységek rendelkezésére bocsátott anyagok, eszközök, berendezések rendeltetésszerű, szakszerű használatáért, a költségtakarékos, ésszerű gazdálkodás betartásáért, betartatásáért.

(7) Felelős a tűz- és munkavédelemre, a polgári védelemre, az őrzésbiztonságra, a vagyonvédelemre, az adatvédelemre, az állam- és szolgálati titokra vonatkozó előírások: a jogszabályok, elnöki intézkedések, APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek betartásáért, betartatásáért.

(8) Köteles gondoskodni arról, hogy a közvetlen irányítása alatt álló alkalmazottak és az irányítása alá tartozó szervezeti egységek kellő időben tudomást szerezzenek arról, hogy ki helyettesíti és az irányítása alá tartozó szervezeti egységek alkalmazottai kitől fogadhatnak el utasítást akkor, ha ő maga a vezetői funkció gyakorlásában akadályoztatva van.

A főosztályvezető-helyettes

29. § (1) A főosztályvezető-helyettes

a) az érintett szakigazgató-helyettes és a felügyeletét ellátó szakigazgató javaslatának figyelembevételével,

b) a gazdasági szervezet vonatkozásában a gazdasági szakigazgató-helyettes javaslatának figyelembevételével

az igazgató által megbízott felelős vezető.

(2) Az igazgató közvetlen irányítása alatt álló főosztályok főosztályvezető-helyettese – a főosztályvezető javaslatának figyelembevételével – az igazgató által megbízott felelős vezető.

(3) A főosztályvezető-helyettes a főosztályvezető által meghatározott körben közvetlenül irányítja a főosztály feladatkörébe tartozó tevékenységet. A főosztályvezető-helyettes tevékenységét a főosztályvezető irányítja.

(4) Amennyiben a főosztályvezető-helyettes a főosztály szervezetén belül működő osztály vezetésére szóló megbízással rendelkezik, ennek keretében kötelezően ellátja a 33. §-ban meghatározott feladatokat is, illetőleg e tekintetben vezetői jogosultságára és felelősségére a 34–35. §-ok rendelkezései is irányadók. Amennyiben a főosztályvezető-helyettes a főosztály szervezetén belül működő osztály vezetésére szóló megbízással nem rendelkezik (a továbbiakban: függetlenített főosztályvezető-helyettes), konkrét feladatait a főosztály vezetője a munkaköri leírásában rögzíti.

(5) A főosztályvezető-helyettes a főosztályvezetőt távollétében, akadályoztatása esetén a főosztályvezető által meghatározott körben helyettesíti.

(6) A függetlenített főosztályvezető-helyettes a főosztályvezető által meghatározott feladatkörben utasítási joggal jár el.

Az önálló osztályt irányító főosztályvezető

30. § Az önálló osztályt irányító főosztályvezető az igazgató által megbízott felelős vezető. Az önálló osztályt irányító főosztályvezető feladatát, jogosultságát és felelősségét érintően a főosztályvezetőre vonatkozó 26–28. §-ok szerinti általános előírások az irányadók.

Az önálló osztályt irányító osztályvezető

31. § Az önálló osztályt irányító osztályvezető az igazgató által megbízott felelős vezető. Az önálló osztályt irányító osztályvezető feladatát, jogosultságát és felelősségét érintően az osztályvezetőre vonatkozó 33–35. §-ok szerinti általános előírások az irányadók.

Az osztályvezető

32. § (1) Az osztályvezető

a) az érintett szakigazgató-helyettes és a felügyeletét ellátó szakigazgató javaslatának figyelembevételével,

b) a gazdasági szervezet vonatkozásában a gazdasági szakigazgató-helyettes javaslatának figyelembevételével

az igazgató által megbízott felelős vezető.

(2) Az igazgató közvetlen irányítása alá tartozó főosztályok osztályvezetője a főosztályvezető javaslatának figyelembevételével az igazgató által megbízott felelős vezető.

Az osztályvezető feladatai

33. § (1) Szervezi, irányítja és felügyeli az irányítása alá tartozó osztály munkáját.

(2) Gondoskodik a feladatok határidőben történő, a jogszabályok, elnöki intézkedések és APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek, az igazgató, valamint a felügyeletét és irányítását ellátó szakigazgató, szakigazgató-helyettes, főosztályvezető, főosztályvezető-helyettes rendelkezéseinek a végrehajtásáról.

(3) Javaslatot tesz a főosztályi munkaterv összeállításához, ellenőrzi az osztályt érintő munkatervi és egyéb feladatok végrehajtását.

(4) Biztosítja a központi hivatali szintű döntések, rendelkezések, az éves feladattervben és a munkatervben, valamint a szakmai irányelvekben foglalt előírások végrehajtását.

(5) Szervezi, irányítja és felügyeli a felettes főosztályvezetővel/főosztályvezető-helyettessel együttműködve az irányítása alá tartozó osztály szakmai munkáját. E feladatkörében eljárva figyelemmel kíséri és összegzi az irányítása alá tartozó alkalmazottak által jelzett problémákat, amelyek megoldása érdekében, az általánosítható tapasztalatok alapján intézkedik. Amennyiben az adott probléma más szakterületet, illetőleg az igazgató közvetlen irányítása alá tartozó szervezeti egységet érint, arról az érintett szakterület, szervezeti egység megkeresése céljából a felettes főosztályvezetőjét/főosztályvezető-helyettesét tájékoztatja.

(6) Ellátja az irányítása alá tartozó alkalmazottakat a feladataik elvégzéséhez szükséges információkkal, adatokkal, szakmai tájékoztatással.

(7) Rendszeresen tájékoztatja az irányítása alá tartozó osztály tevékenységének tapasztalatairól, a munkafeladatok végrehajtásáról a felettes főosztályvezetőt/főosztályvezető-helyettest, a központi hivatali szintű, valamint az igazgatói, szakigazgatói, szakigazgató-helyettesi, főosztályvezetői/főosztályvezető-helyettesi döntésekről pedig az irányítása alá tartozó alkalmazottakat.

(8) A feladatkörének ellátásával összefüggően a külső szervekkel történő kapcsolattartásról köteles az igazgatót – a szolgálati út betartásával – tájékoztatni. Amennyiben az ügy jellege megkívánja és a szolgálati út betartására nincs mód – a felettes vezető utólagos tájékoztatásával – az igazgatót közvetlenül értesíti.

(9) Munkakörének ellátása során együttműködik a többi azonos szakmai területet irányító osztályvezetővel és feladatainak eredményes ellátása érdekében az igazgatóság más vezetőivel.

(10) Rendszeres adatszolgáltatással elősegíti az igazgatóságon belüli információs rendszer zavartalan működtetését.

(11) Munkaértekezleteket tart, rendszeresen beszámoltatja az irányítása alá tartozó alkalmazottakat, folyamatosan értékeli a végzett tevékenységüket, amennyiben szükséges intézkedik, vagy intézkedést kezdeményez.

(12) Megállapítja az osztály alkalmazottainak feladatait, gondoskodik arányos foglalkoztatásukról, felülvizsgálja az általuk készített tervezeteket.

(13) Elősegíti az osztály alkalmazottainak szakmai fejlődését.

(14) Gondoskodik a hivatali fegyelem megtartásáról.

(15) Távolléte illetőleg akadályoztatása esetére a vezetői helyettesítések rendjéről szóló mindenkor hatályos igazgatói utasításban foglaltak szerint kijelöli a helyettesítésére jogosult személyt.

(16) Ellátja mindazon feladatokat, amelyeket a főosztályvezető a hatáskörébe utal.

Az osztályvezető jogosultsága

34. § (1) Jogosult az irányítása alá tartozó osztály feladatellátását közvetlenül érintő megbeszéléseken részt venni, tájékoztatást kérni, illetőleg véleményt nyilvánítani, és javaslatot tenni a szervezeti egysége működését és feladatait érintő kérdésekben.

(2) Jogosult feladatkörében operatív intézkedéseket kiadni.

(3) Jogosult munkaértekezletek megtartására, továbbá a felsőbb vezetői értekezleten elhangzottakról a tájékoztatás továbbadására, valamint beszámoltatni az osztály alkalmazottait az elvégzett munkájukról.

(4) Jogosult feladatainak végrehajtása során – a kapott utasítás teljesítése mellett – eltérő álláspontját írásban rögzíteni és azt közvetlen vezetője tudomására hozni a Ktv. 38. § (6) bekezdésében foglaltaknak megfelelően.

(5) Jogosult a felettes vezető által átruházott jogkörében az irányítási területét érintően, a feladatkörébe tartozó kérdésekben a képviselet gyakorlására, a vitás kérdések feltárására, rendezésére.

(6) A hardveres problémák elhárításához közvetlenül az igazgatóságon működő – a SZTADI szervezetébe tartozó – informatikai terület segítségét kérheti.

Az osztályvezető felelőssége

35. § (1) Felelős az irányítása alá tartozó osztály munkájáért, a munkavégzés megszervezéséért, továbbá az ezt akadályozó tényezők elhárításáért, a szükséges intézkedések megtételéért, a jogszabályok, elnöki intézkedések, APEH körlevelek, valamint az igazgatói utasítások, igazgatói és szakigazgatói körlevelek, az igazgató, a felügyeletét és irányítását ellátó szakigazgató, szakigazgató-helyettes, főosztályvezető, főosztályvezető-helyettes rendelkezéseinek betartásáért és betartatásáért.

(2) Felelős a feladatok határidőben történő végrehajtásáért.

(3) Felelős az irányítása alá tartozó osztályt érintő rendszeres – előírásoknak megfelelő – adatszolgáltatás határidőre történő teljesítésének biztosításáért, valamint az eseti jellegű adatszolgáltatások elvégzéséért.

(4) Felelős az igazgató által átruházott jogkörben a kiadmányozási jog gyakorlásáért, annak törvényességéért.

(5) A hatósági jogkörrel rendelkező osztály vezetője felelős az osztály elsőfokú hatósági döntéseinek a törvényes meghozataláért.

(6) Felelős az irányítása alá tartozó szervezeti egységben az adatvédelem és az adatbiztonság szabályainak érvényre juttatásáért.

(7) Felelős az irányítása alá tartozó szervezeti egységek rendelkezésére bocsátott anyagok, eszközök, berendezések rendeltetésszerű, szakszerű használatáért, a költségtakarékos, ésszerű gazdálkodás betartásáért és betartatásáért.

(8) Felelős a munka- és tűzvédelemre, a polgári védelemre, az őrzésbiztonságra, a vagyonvédelemre, az adatvédelemre, az állam- és szolgálati titokra vonatkozó előírások: jogszabályok, elnöki intézkedések, APEH körlevelek, igazgatói utasítások, igazgatói és szakigazgatói körlevelek betartásáért, betartatásáért.

(9) Köteles gondoskodni arról, hogy a vezetése alá tartozó alkalmazottak kellő időben tudomást szerezzenek arról, hogy ki helyettesíti, és kitől fogadhatnak el utasítást akkor, ha ő maga a vezetői funkció gyakorlásában akadályoztatva van.

Biztonsági referensek

36. § (1) A feladatkörükben a közvetlen vezető irányítása alatt – a Központi Hivatal Biztonsági Főosztályának (a továbbiakban: Biztonsági Főosztály) közvetlen szakmai irányításával – ellátják a védelmi rendszerek felügyeletét, továbbá szervezik az APEH mindenkor hatályos Biztonsági Szabályzatában előírtak megvalósulását és ellenőrzését az információbiztonság és az őrzésbiztonság területén, valamint a vizsgálati munka segítése során.

(2) Amennyiben a Biztonsági Főosztály vezetője – elnöki elrendelésre – a biztonsági referensek felé speciális biztonsági, szakmai feladat végrehajtása érdekében közvetlen megkereséssel él, akkor a biztonsági referenseknek ebben az adott ügyben az igazgató felé fennálló tájékoztatási kötelezettsége szünetel.

(3) A biztonsági referensek feladataira, jogosultságára és felelősségére jelen utasítás 36–39. §-aiban foglalt rendelkezések az irányadók.

Informatikai referens

37. § (1) A Titkársági Főosztály szervezetén belül ellátja az APEH informatikai rendszereinek fejlesztésével, működésével kapcsolatos igazgatósági koordinációs feladatokat.

(2) Gondoskodik az igazgatóság alkalmazottainak az alkalmazási rendszerek használatára vonatkozó képzésének, oktatásának belső koordinációjáról.

(3) Közreműködik a mindenkor hatályos a számítógépes felhasználói rendszerekhez kapcsolódó jogosultságok kezelésének rendjéről szóló igazgatói utasítás kialakításában, felülvizsgálatában.

(4) Részt vesz az igazgatóság informatikai adatvédelmi feladatainak ellátásában.

(5) Szakmai segítséget nyújt az informatikai programrendelések elkészítéséhez.

(6) Feladata ellátása során kapcsolatot tart az igazgatóság vezetőivel és a kiemelt felhasználókkal, valamint a SZTADI informatikai területével.

(7) Az informatikai referens további feladataira, jogosultságára és felelősségére jelen utasítás 36-39. §-aiban foglalt rendelkezések az irányadók.

Az ügyintéző

38. § Az ügyintéző feladatát, jogosultságát és felelősségét jelen utasítás 36–39. §-ai tartalmazzák.

Az ügykezelő és a munkavállaló

39. § Az ügykezelő, valamint a munkavállaló feladatát, jogosultságát és felelősségét jelen utasítás 40–44. §-ai tartalmazzák.

40. § (1) Az igazgatóság szervezetének vezetése – az APEH elnöke, elnökhelyettesei (a továbbiakban: APEH felső vezetése) és a Központi Hivatal főosztályvezetői által kiadott iránymutatások, belső intézkedések és rendelkezések alapján – elvi és operatív vezetési eszközökkel történik.

(2) Az elvi vezetés az igazgatóság valamennyi szervezeti egységére és alkalmazottjára vonatkozóan határoz meg egységesen alkalmazandó, követendő szabályokat, dolgoz ki rendszereket, amelyeknek főbb eszközei:

a) az elérendő célokat és ezek teljesítésének elveit tartalmazó éves feladatterv kiadása;

b) a jogszabályok egységes értelmezését és alkalmazását célzó elnöki intézkedések alapján – a rendelkezések keretei között, azok végrehajtása érdekében – igazgatói utasítások, igazgatói és szakigazgatói körlevelek kiadása;

c) az alaptevékenységet és a működést segítő feladatok egységes eljárási rendjének, gyakorlatának a kialakítása;

d) az igazgatóság értékelési rendszerének működtetése.

(3) Az operatív vezetés az elvi vezetés által meghatározott kereteken belül fogalmaz meg a végrehajtáshoz, a gyakorlati megvalósításhoz szükséges további specifikus előírásokat, megoldásokat a sajátosságok és a bevált gyakorlatok figyelembevételével, amelyeknek főbb eszközei:

a) az igazgatóság munkaterve, amely az igazgatóság éves feladattervének féléves ütemezését tartalmazza;

b) az igazgatóság ellenőrzési terve;

c) a feladatok végrehajtása érdekében operatív utasítások adása és azok végrehajtásának ellenőrzése;

d) a technikai típusú körlevelek;

e) a szakmai értekezletek;

f) a helyszíni konzultációk;

g) az igazgatóság értékelési rendszere alapján a szervezeti egységek rendszeres évközi és éves értékelése.

41. § (1) Az igazgató a szakigazgatók (a továbbiakban: igazgatóság felső vezetése), valamint az igazgató közvetlen irányítása alá tartozó gazdasági szakigazgató-helyettes, főosztályok és önálló osztályok vezetőinek közreműködésével vezeti és felügyeli az igazgatóságot.

(2) Az igazgató az illetékességi területén és a hatásköre alapján teljes körűen vezeti az alárendelt szervezeti egységeket.

(3) Az igazgató az elvi vezetés keretében – a központi iránymutatásoknak megfelelően – szervezi és biztosítja a jogszabályokban az APEH számára meghatározott feladatok igazgatósági szintű végrehajtásának megvalósulását, illetőleg biztosítja az igazgatóság szervezeti egységeinek összehangolt működését, valamint a meghatározott főbb működési szabályok érvényre juttatását és az ehhez szükséges erőforrásokat.

(4) A szakigazgatók és szakigazgató-helyettesek a szakterületükön a szakmai feladatok tekintetében operatívan irányítják az alárendelt szervezeti egységeket.

(5) Az igazgatóság főosztályvezetői, a felügyeletüket ellátó igazgató / szakigazgató / szakigazgató-helyettes aláírásával vagy tájékoztatása mellett, kizárólag az irányításuk alá tartozó területet érintően rendelkezhetnek:

a) az igazgatóság azonos szakmai feladatot ellátó szervezeti egységei felé, vagy

b) a tevékenységi körükbe tartozó feladatok igazgatósági szintű végrehajtása tekintetében.

(6) Az igazgatóság szakterületei, szervezeti egységei egymással mellérendeltségi viszonyban állnak, a 69. § (2) bekezdésében foglalt kivételekkel.

(7) Az egymással mellérendelt viszonyban álló szervezeti egységek a feladatok végrehajtása érdekében kötelesek egymással együttműködni, egyet nem értés esetén a felügyeleti rendben felettük álló legközelebbi közös felettes vezető (főosztályvezető, szakigazgató-helyettes, szakigazgató, illetve igazgató) dönt.

(8) Az igazgatóság szervezeti egységei, valamint a Központi Hivatal szakmai főosztályainak kapcsolatában az alá-fölérendeltség elve érvényesül, amelynek keretében az irányítás az igazgatón keresztül történik.

(9) Az igazgatóság felső vezetése a feladatok megoldására a szolgálati út betartásával ad utasítást.

(10) Az igazgatóságok közötti koordináció az igazgatón keresztül történik.

Az igazgatóság vezetéséhez kapcsolódó felelősség

42. § (1) Az igazgató felelős az igazgatóság törvényes működéséért, illetékességi területén az elsőfokú állami adóhatóság hatáskörébe tartozó feladatok ellátásának operatív vezetéséért, azok eredményes és törvényes végrehajtásáért, a feladatellátást akadályozó körülmények feltárásáért és megszüntetéséért.

(2) A szakigazgatók felelnek az irányításuk alá tartozó szakterület operatív irányításáért, a szakterületi feladatok eredményes és törvényes végrehajtásáért, a feladatellátást akadályozó körülmények feltárásáért, valamint a megszüntetéséért illetőleg a szükséges intézkedések megtételéért vagy megtételének a kezdeményezéséért.

(3) A szakigazgató-helyettesek felelősek az irányításuk alá tartozó főosztályok tevékenységének eredményes és törvényes végrehajtásáért, a feladatellátást akadályozó körülmények feltárásáért, valamint a megszüntetés érdekében a szükséges intézkedések megtételéért vagy megtételének a kezdeményezéséért.

(4) A főosztályvezetők felelősek az irányításuk alá tartozó szervezeti egység tevékenységének eredményes és törvényes végrehajtásáért, a feladatellátást akadályozó körülmények feltárásáért, valamint a megszüntetés érdekében a szükséges intézkedések megtételéért vagy megtételének kezdeményezéséért.

(5) Az osztályvezetők felelősek a hatáskörükbe tartozó feladatok eredményes és határidőben történő megoldásáért, a feladatellátást akadályozó körülmények megszüntetéséért, illetőleg szükség esetén a felettes vezető felé történő jelzéséért.

Az igazgatóság felügyeleti rendje

43. § (1) Az igazgatóság felügyeleti rendje az igazgatóság működésére és tevékenységére terjed ki. Magába foglalja a munkatervek és ellenőrzési tervek végrehajtásának és a teljesítés színvonalának ellenőrzését; a jogszabályok, a kiadott normatív utasítások, rendelkezések, speciális szabályzatok (költségvetés, humánpolitika, stb.) végrehajtásának, illetve szakszerű alkalmazásának ellenőrzését, a hatósági ügyintézés felügyeletét.

(2) Az igazgató általános felügyeletet gyakorol az igazgatóság szervezeti egységei felett, amely megegyezik az 1. számú melléklet szerinti szervezeti felépítéssel.

(3) A vezetői beszámoltatást – legalább évenként, előre meghatározott beszámolási rend alapján – az igazgató rendeli el. Teljes körű beszámolási kötelezettsége van az igazgatóság valamennyi vezetőjének. Az igazgató elrendelheti az igazgatóság egy adott szakterületének/szervezeti egységének átfogó beszámoltatását, illetve rendkívüli esetben az igazgatóság bármely alkalmazottjának beszámoltatását is.

(4) A Jogi és Koordinációs Főosztály átfogó törvényességi felügyeletet gyakorol az igazgatóság egészének hatósági és jogi munkája felett, a Belső Ellenőrzési Önálló Osztály átfogóan ellátja a költségvetési gazdálkodás felügyeletét és a működés szabályszerűségének ellenőrzését.

Az igazgatóság belső ellenőrzési rendszere

44. § (1) Az irányító, szervező és felügyeleti munkát segíti és támogatja az igazgatóságon működtetett belső ellenőrzési rendszer.

(2) A belső ellenőrzés rendszerét a mindenkor hatályos, az igazgatóság Költségvetési Belső Ellenőrzési Szabályzatának kiadásáról szóló igazgatói utasítás szabályozza.

Az igazgatóság gazdasági tevékenységének folyamatba épített előzetes, utólagos és vezetői ellenőrzési rendszere

45. § A szabálytalanságok kezelésének igazgatósági eljárásrendjét, valamint az igazgatóság gazdasági szervezetének ellenőrzési nyomvonalát a X. fejezet szerinti, az igazgatóság gazdasági tevékenységének folyamatba épített előzetes, utólagos és vezetői ellenőrzési (FEUVE) rendszere (a továbbiakban: FEUVE Szabályzat) tartalmazza.

46. § (1) Az igazgatót határozott időtartamra az APEH elnöke nevezi ki és menti fel. Az igazgató felett a munkáltatói jogokat az APEH elnöke gyakorolja.

(2) A szakigazgatókat az APEH elnöke, a gazdasági szakigazgató-helyettest az APEH gazdasági vezetője előzetes véleményének a kikérése mellett az igazgató határozatlan időre nevezi ki és menti fel. A szakigazgatók és a gazdasági szakigazgató-helyettes felett a munkáltatói jogokat az igazgató gyakorolja.

(3) Az igazgatóság alkalmazottaira a Ktv., illetőleg a Munka Törvénykönyvéről szóló, többször módosított 1992. évi XXII. törvény (a továbbiakban: Mt.) rendelkezései az irányadóak.

(4) Az igazgatóság vezetőinek munkáltatói jogait a mindenkor hatályos, az APEH Közszolgálati Szabályzatáról szóló APEH utasítás (a továbbiakban: Közszolgálati Szabályzat) rendelkezésein alapuló külön igazgatói utasítás tartalmazza.

(5) A munkáltatói jogkör gyakorlása tekintetében, valamennyi munkáltatói jogkört gyakorló vezető kötelezettségvállalási jogkörrel rendelkezik.

Képviseleti jogkör

47. § (1) Tevékenységgel összefüggő képviselet (általános képviselet):

a) az igazgatót – az igazgatóság tevékenységével összefüggő ügyekben, az APEH elnöke által biztosított jog- és hatáskörben – általános egyszemélyi képviseleti jog illeti meg. Az igazgató képviseleti jogát esetenként vagy az ügyek meghatározott csoportjára nézve átruházhatja a szakigazgatóra, a szakigazgató-helyettesre, főosztályvezetőre, a főosztályvezető-helyettesre, illetőleg az osztályvezetőre, meghatározva a képviselendő álláspontot;

b) a szakigazgató, a szakigazgató-helyettes, a főosztályvezető, a főosztályvezető-helyettes, az osztályvezető – a tevékenységi körébe tartozó feladatok végrehajtása során – eseti képviseletet gyakorolhat, azaz a külső szervek azonos szintű vezetőivel közvetlenül tarthatja a kapcsolatot felettese egyetértésével és tájékoztatásával;

c) az igazgatón kívül a vezető besorolású köztisztviselők (szakigazgatók, szakigazgató-helyettesek, főosztályvezetők, főosztályvezető-helyettesek, osztályvezetők) képviseleti jogosultsága a tevékenységi körükbe tartozó feladatokra korlátozódik. Jogosultak azonban az irányításuk alá tartozó szervezeti egységben foglalkoztatott köztisztviselők bármelyikét felhatalmazni – a képviselendő szakmai álláspont meghatározása és beszámolási kötelezettség mellett –, hogy egyes meghatározott esetekben és ügyekben a területet képviseljék;

d) a képviseleti joggal – akár eseti, akár állandó jelleggel – felruházott köztisztviselő a képviselet körében okozott erkölcsi és anyagi károkért fegyelmi és anyagi felelősséggel tartozik. Fegyelmi vétséget követ el és kártérítési felelősséggel tartozik az a köztisztviselő, aki felhatalmazás nélkül, vagy a felhatalmazást meghaladó körben képviseli az igazgatóságot.

(2) Perképviselet

a) A hatósági államigazgatási ügyben hozott határozat bírósági felülvizsgálata iránt indított perekben képviselet ellátása tekintetében is a polgári perrendtartásról szóló, többször módosított 1952. évi III. törvény XX. fejezetében szabályozottakat kell megfelelően alkalmazni.

b) A polgári jogviszonyokkal kapcsolatos egyéb polgári perekben – ha jogszabály másként nem rendelkezik – az igazgató írásban, az egyes konkrét esetekben történő eljárásra, vagy az ügyek meghatározott csoportjára nézve szakirányú végezettséggel rendelkező köztisztviselőt, illetőleg ügyintézőt is meghatalmazhat.

Döntési és aláírási (kiadmányozási) jog

48. § (1) A döntési és kiadmányozási jog főbb rendelkezéseit jelen utasítás 53. §-a tartalmazza.

(2) A döntési és kiadmányozási jog részletes szabályait külön igazgatói utasítás tartalmazza.

Az igazgató át nem ruházható kiadmányozási jogkörébe tartozó ügyek

49. § (1) Az igazgató át nem ruházható kiadmányozási jogkörébe tartoznak:

a) a Központi Hivatalhoz, illetőleg a Központi Hivatal útján országos főhatósághoz, állami szervhez intézett, az igazgatóság egészét érintő előterjesztések, jelentések, javaslatok, feljegyzések, beszámolók, válaszlevelek, valamint e szervezetek által hozott határozatok, intézkedések, állásfoglalások, ajánlások végrehajtásáról, illetőleg az ajánlások megvizsgálásáról szóló jelentések, tájékoztatók;

b) az országgyűlési biztosok, képviselők, illetőleg önkormányzati képviselők e minőségben tett megkereséseire adandó válaszok;

c) a jogszabályok végrehajtása során felmerült elvi jelentőségű problémák felvetése, jogszabály módosítására irányuló javaslatok előterjesztése a Központi Hivatal részére;

d) az igazgatóság tevékenységéről adatot, illetőleg működéséről értékelést tartalmazó, elvi jelentőségű anyagok, előterjesztések, átiratok;

e) az igazgatóság költségvetési, fejlesztési, fenntartási keretére vonatkozó igénybejelentés, az engedélyezett keretek, pótkeretek felhasználására vonatkozó intézkedés;

f) az igazgatóság éves tervszámaival kapcsolatban készített előterjesztések, a tervteljesítés méréséről készített évközi és éves beszámolók;

g) az igazgatóság tevékenységére, működésére vonatkozó utasítások (szabályzatok), körlevelek, munkaterv, feladattervek, összefoglaló anyagok;

h) az igazgatóság alkalmazottja ellen bűncselekmény elkövetésének gyanúja esetén tett büntető feljelentések;

i) át nem ruházható munkáltatói jogkörének gyakorlásával kapcsolatban keletkezett iratok;

j) a minősített adatok kezelésének rendjéről szóló mindenkor hatályos igazgatói utasítás szerint az államtitok és szolgálati titok megismeréséhez szükséges betekintési engedélyek.

(2) Az igazgató kiadmányozza az igazgatóság adóztatási, ellenőrzési, működtetési tevékenysége során azon iratokat, amelyekre vonatkozóan a jogszabályok, elnöki intézkedések az adóhatóság vezetőjét jelölik meg, vagy amelyek aláírására az igazgató nem hatalmaz fel más köztisztviselőt.

Utalványozási jogkör

50. § (1) Az utalványozás és kötelezettségvállalás szabályozása az igazgatóság mindenkor hatályos Gazdálkodási Szabályzatában történik.

(2) Utalványozási jogkörrel az igazgatóság mindenkor hatályos Gazdálkodási Szabályzatában előírt módon, az abban nevesített vezetők rendelkeznek.

51. § (1) Az értekezletek a szervezeti munka hatékonyságának növelése és információáramlás biztosítása érdekében, egymástól függetlenül működtetett testületek.

(2) Az értekezletek részben a vezetői döntést hivatottak elősegíteni, részben tájékoztató és konzultatív szerepet töltenek be az igazgatóság vezetői között.

Igazgatói értekezlet

52. § (1) Az igazgató rendszeresen, legalább kétheti gyakorisággal ülésező, legfőbb operatív tanácsadó és döntés-előkészítő testülete, amelynek célja a szakmai feladatok ellátásának összehangolása, az információáramlás és visszacsatolás hatékonyságának biztosítása, az igazgatóság feladatellátásának, teljesítményeinek áttekintése és értékelése.

(2) Résztvevői az igazgató, a szakigazgatók, az igazgató közvetlen irányítása alá tartozó gazdasági szakigazgató-helyettes, főosztályok és önálló osztályok vezetői, az igazgatói tanácsadók és az igazgató döntésétől, valamint a napirendtől függően meghívott személyek.

(3) A napirendjét és időpontját az igazgató hagyja jóvá – az igazgató, a szakigazgatók, és az igazgató közvetlen irányítása alá tartozó gazdasági szakigazgató-helyettes, főosztályok és önálló osztályok vezetőinek javaslatai alapján kialakított – féléves ülésterv, illetőleg az aktualitások szerint a Titkársági Főosztály által összeállított javaslat alapján.

(4) Az értekezlet összehívásáról a Titkársági Főosztály gondoskodik. A napirendek anyagait előterjesztés előtt az érdekelt főosztályokkal az előterjesztőnek egyeztetni kell. Az előterjesztéseket az értekezlet résztvevői részére az értekezlet előtt legalább három munkanappal előbb el kell juttatni.

(5) Az ülésről az emlékeztetőt öt munkanapon belül a Titkársági Főosztály vezetője készíti el, amely tartalmazza az értekezlet résztvevőinek nevét, az értekezlet napirendjét, a hozzászólások lényegét, a vita összefoglalóját, az igazgató által meghozott döntést, a felelőst és a feladat végrehajtásának határidejét. Az emlékeztetőt az igazgató hagyja jóvá, amelyet az értekezlet résztvevőinek meg kell küldeni tájékoztatásul, illetőleg végrehajtásra. Az igazgatói értekezleten kiadott és az érintett szervezeti egység által (részvétel hiányában) nem ismert feladatokat a Titkársági Főosztály haladéktalanul jelezni köteles az adott szervezeti egység felé.

(6) Az értekezlet igazgatói döntéseit az emlékeztető igazgatói jóváhagyását követően haladéktalanul be kell jegyezni a Döntések Tárába, amelyet a Titkársági Főosztály vezet. Az igazgatói értekezleten hozott igazgatói döntések végrehajtását a Titkársági Főosztály köteles figyelemmel kísérni és arról az igazgatói értekezlet résztvevőit negyedévente tájékoztatni.

(7) Az ülésről hangfelvétel készíthető.

(8) Az értekezlet emlékeztetőjének iktatásáról, megőrzéséről (a továbbiakban: az emlékeztető nyilvántartásba vételéről) és az érintettek felé történő megküldéséről a Titkársági Főosztály gondoskodik.

Főosztályvezetői értekezlet

53. § (1) Célja a főosztályvezetők tájékoztatása az igazgatói értekezlet munkájáról, a Központi Hivatal vezetésének szakmai álláspontjáról és döntéseiről, valamint az aktuális szakmai kérdések megbeszélése.

(2) Résztvevői az igazgató, a szakigazgatók, a szakigazgató-helyettesek, az igazgatóság főosztályainak, önálló osztályainak vezetője és az igazgató által meghívott más személyek. Az értekezlet tárgyához igazodva az érintett vezetői kör szűkítve, a feladat tárgya szerint is összehívható.

(3) Az értekezlet napirendjét és időpontját az igazgató hagyja jóvá, az értekezletet az igazgató vagy az általa esetileg kijelölt személy vezeti.

(4) Az értekezlet összehívásáról a Titkársági Főosztály vezetője, vagy az igazgató által erre kijelölt személy gondoskodik, aki az értekezletről öt munkanapon belül az emlékeztetőt elkészíti.

(5) Az emlékeztető tartalmazza az értekezlet résztvevőinek nevét, az értekezlet napirendjét, a hozzászólások lényegét, a vita összefoglalóját, a meghozott döntést, a felelőst és a feladat végrehajtásának határidejét. Az emlékeztetőt az értekezlet levezetője hagyja jóvá, amelyet az értekezlet résztvevőinek, illetőleg az érintetteknek meg kell küldeni tájékoztatásul, illetőleg végrehajtásra.

(6) Az emlékeztető nyilvántartásba vételéről a Titkársági Főosztály, az érintettek felé történő haladéktalan továbbításáról az emlékeztetőt készítő személy gondoskodik.

Összvezetői értekezlet

54. § (1) Célja az igazgatóság valamennyi vezető beosztású alkalmazottjának a Központi Hivatal vezetésének szakmai álláspontjáról és döntéseiről történő tájékoztatása, valamint az információ-továbbítás és visszacsatolás hatékonyságának elősegítése.

(2) Résztvevői az igazgató, a szakigazgatók, a szakigazgató-helyettesek, az igazgatói tanácsadó(k) és az igazgatói biztos(ok), a főosztályvezetők, a főosztályvezető-helyettesek, az osztályvezetők, valamint az igazgatóság Szakszervezeti Bizottságának képviselője továbbá az igazgató által meghívott más személy(ek).

(3) Az értekezlet összehívásáról az igazgató dönt, technikai lebonyolítása a Titkársági Főosztály vezetőjének a feladata.

(4) Az értekezletről az emlékeztetőt öt munkanapon belül a Titkársági Főosztály vezetője készíti el az 52. § (5) bekezdése szerinti tartalommal. Az emlékeztetőt az igazgató hagyja jóvá, amelyet az értekezlet résztvevőinek, illetőleg az érintetteknek a Titkársági Főosztály vezetője küld meg tájékoztatásul, illetőleg végrehajtásra.

(5) Az emlékeztető nyilvántartásba vételéről a Titkársági Főosztály gondoskodik.

(6) Kötelező napirendek:

a) az éves feladat- és ellenőrzési terv, javaslat, munkaterv, vizsgálati ütemterv összeállítása, összehangolása és ezek teljesítése;

b) az év eleji felkészítés;

c) az előterjesztésekhez adandó információk, az éves beszámoló, jelentés;

d) az átfogó felügyeleti ellenőrzés során tett megállapítások realizálása;

e) a Központi Hivatal által esetenként előírt egyéb téma;

f) az igazgatóság feladatellátásának értékelése.

Vezetői beszámoló értekezlet

55. § (1) Az értekezlet – az igazgató rendelkezése szerint – a szakigazgatók, a szakigazgató-helyettesek, a főosztályvezetők, önálló osztályt irányító osztályvezető beszámoltatására szolgál az igazgatóság éves beszámoltatási terve alapján.

(2) Célja az igazgatóság jelentős működési folyamatainak áttekintése előre megadott szempontok szerint, az írásos előterjesztés szóbeli kiegészítésével, a teljesítmény követelmények kontrollja, a vezetői gyakorlat felülvizsgálata, ezek értékelése.