1/2013. (III. 29.) KIM KÁT utasítás

a Közigazgatási és Igazságügyi Minisztérium Kockázatkezelési szabályzatáról

2013.04.13.

2. § Ez az utasítás a közzétételét követő 15. napon lép hatályba, rendelkezéseit a folyamatban lévő ügyekben is alkalmazni kell.

1. melléklet az 1/2013. (III. 29.) KIM KÁT utasításhoz

Kockázatkezelési szabályzat

1. Előzmények és jogszabályi háttér

1.3. 2012. január 1-jétől az államháztartási kontrollok három szintjét különböztetjük meg: külső (törvényhozói), kormányzati szintű és szervezeti szintű. A külső (törvényhozói) ellenőrzést az Állami Számvevőszék végzi. Az államháztartás kormányzati szintű ellenőrzése a kormányzati ellenőrzési szerv, az európai támogatásokat ellenőrző szerv és a kincstár által valósul meg. Szervezeti szinten az államháztartás belső kontrollrendszere a költségvetési szervek belső kontrollrendszere – beleértve a belső ellenőrzést – keretében valósul meg.

2. A szabályozás célja és hatálya

2.1. A belső kontrollrendszer a kockázatok kezelésére és tárgyilagos bizonyosság megszerzése érdekében kialakított folyamatrendszer, amely azt a célt szolgálja, hogy a költségvetési szerv megvalósítsa a következő fő célokat:

a) a költségvetési szerv a működése és gazdálkodása során a tevékenységeket szabályszerűen, gazdaságosan, hatékonyan, eredményesen hajtsa végre,

b) teljesítse az elszámolási kötelezettségeket, és

c) megvédje a szervezet erőforrásait a veszteségektől, károktól és a nem rendeltetésszerű használattól.

2.2. A költségvetési szerv belső kontrollrendszeréért a költségvetési szerv vezetője felelős, aki köteles – a szervezet minden szintjén érvényesülő – megfelelő

a) kontrollkörnyezetet,

b) kockázatkezelési rendszert,

c) kontrolltevékenységeket,

d) információs és kommunikációs rendszert, és

e) nyomon követési (monitoring) rendszert (melynek része a független belső ellenőrzés)

kialakítani, működtetni és azok megfelelő működését folyamatosan nyomon követni, vizsgálni.

2.4. A Bkr. vonatkozó előírásai az új Áht. rendelkezéseihez kapcsolódva konkrétan fogalmazzák meg a belső kontrollrendszer kiépítésével és működtetésével kapcsolatos feladatokat. 2.5. A szabályzat célja a kockázatkezelési rendszer kialakítása és kockázatkezelési eljárás szabályozása, amely a kockázati tényezők meghatározását és felmérését, azok értékelését, elemzését, a kockázatokra adott válaszreakciókat és a kockázatok felülvizsgálatát foglalja magában.

2.6. A szabályzat a Közigazgatási és Igazságügyi Minisztérium (a továbbiakban: KIM) Igazgatására, valamint a KIM Fejezeti kezelésű előirányzataira vonatkozó kockázatkezelés eljárási rendjét határozza meg.

3. A kockázat fogalma

3.1. Kockázatnak minősül az igazgatás, illetve az előirányzatok gazdálkodása tekintetében minden olyan esemény bekövetkezésének a valószínűsége, mely az igazgatás működését, illetve az előirányzatok felhasználásának eredményességét hátrányosan érintheti.

A kockázat lehet:

a) egy esemény vagy következmény, amely lényegi befolyással van az igazgatási feladatok megfelelő ellátására, illetve az előirányzatok célkitűzéseire,

b) véletlenszerű esemény, hiányos ismeret vagy információ,

c) az ellenőrzés hiánya, illetve az ellenőrzések gyengesége.

3.2. Megkülönböztetünk:

a) Eredendő kockázatot: a szabálytalanságok vagy a megvalósítás során fellépő hibák előfordulásának kockázata, amely a szervezet által nem befolyásolható.

b) Kontroll kockázatot: a szervezet belső kontroll rendszere a nem megfelelő kialakítás és működtetés miatt saját hibájából nem képes, vagy tudatosan nem tárja fel, illetve nem előzi meg a hibákat, szabálytalanságokat.

c) Megmaradó kockázatot: a vezetés által a kockázatokra adott válasz után fennmaradó kockázat.

4. A jellemzően előforduló kockázat típusok

4.1. Külső eredetű kockázatok, melyek a szervezetet, az illetékes főosztályokat körülvevő környezet összetettségéből fakadnak.

4.2. Belső eredetű kockázatok, melyek a szervezet, az illetékes főosztályok működésének és felépítésének összetettségéből fakadnak.

A kockázatokat az alábbi típusokba célszerű sorolni. (Természetesen előfordulhat, hogy egy-egy kockázat több típusba is besorolható.)

|

KÜLSŐ KOCKÁZATOK |

Infrastrukturális |

Az infrastruktúra elégtelensége vagy hibája megakadályozhatja a normális működést. Jellemzően az informatikai rendszer nem megfelelő működése (pl. iktatórendszer, nyomtató, telefon), a szervezeti egységek költöztetése. |

Gazdasági |

Az ellátandó tevékenységekre nem elegendő a forrás, nagyobb a források iránti igény. Nem megfelelő a források elosztása, ez nem befolyásolható közvetlenül. Kamatláb-változások, árfolyam-változások, infláció negatív hatással lehetnek a tervekre. |

Szervezeti |

A KIM szervezetrendszerének megváltoztatása. |

Jogi és szabályozási |

A jogszabályok és egyéb szabályok (szabályzatok) hátrányosan befolyásolhatják, korlátozhatják a kívánt tevékenységek terjedelmét (pl. jogszabály félreérthető, ellentmondásos, nincs aktualizálva). |

Politikai |

Egy kormányváltás megváltoztathatja a kitűzött célokat. A szervezet tevékenysége magára vonhatja a politika érdeklődését, vagy kiválthat politikai reakciót. |

Szakpolitikai |

Szakpolitikai célokban, illetve eszközökben változás történik, a célok prioritása megváltozik, a szakpolitikai támogatás megszűnik. |

Elemi csapások |

Tűz vagy egyéb elemi csapások hatással lehetnek a kívánt tevékenység elvégzésére. |

|

BELSŐ KOCKÁZATOK |

PÉNZÜGYI KOCKÁZATOK |

|

Költségvetési |

A kívánt tevékenység ellátására nem elég a rendelkezésre álló forrás. Munkaerő leépítés, szűkös infrastrukturális keret a szervezeti egységeknél. A költségvetés nagyságrendjének, szerkezetének módosulásai. |

Csalás, lopás és korrupció |

A források nem elegendőek a kívánt megelőző intézkedésre. Eszközvesztés. |

Felelősségvállalási |

A szervezetre mások cselekedete negatív hatást gyakorol, és a szervezet jogosult kártérítést követelni. |

TEVÉKENYSÉGI KOCKÁZATOK |

|

Stratégiai |

Nem megfelelő stratégia követése. A stratégia elégtelen vagy pontatlan információra épül. |

Működési |

Elérhetetlen vagy megoldhatatlan célkitűzések. A célok csak részben valósulnak meg. |

Információs |

A döntéshozatalhoz nem megfelelő információ a szükségesnél kevesebb ismeretre alapozott döntést eredményez. |

Hírnév |

A nyilvánosságban kialakult rossz hírnév negatív hatást fejthet ki. Például a kialakult rossz megítélés csökkentheti a kívánt tevékenység terjedelmét. |

Kockázat-átviteli |

Az átadható kockázatok megtartása, illetve azok rossz áron történő átadása. |

Technológiai |

A hatékonyság megtartása érdekében a technológia fejlesztésének/lecserélésének igénye. A technológiai üzemzavar megbéníthatja a szervezet működését. |

Projekt |

A megfelelő előzetes kockázatelemzés, hatástanulmány nélkül készült el a projekt-tervezet. A projektek nem teljesülnek a költségvetési vagy funkcionális határidőre. |

Újítási |

Elmulasztott újítási lehetőségek. Új megközelítés alkalmazása a kockázatok megfelelő elemzése nélkül. |

EMBERI ERŐFORRÁS KOCKÁZATA |

|

Személyzeti |

A hatékony működést korlátozza, vagy teljesen ellehetetleníti a szükséges számú, megfelelő képesítésű személyi állomány hiánya. |

Bizalmi |

Nem élvezik a vezetők és a kollégák egymás bizalmát, illetve tiszteletét. |

Kapcsolattartási |

Nincs megfelelő kapcsolat a többi vezetővel és a beosztott munkatársakkal. Továbbá a külső szervezetekkel, a partnerekkel és az ügyfelekkel. |

Hatásköri |

Nincs megfelelően szabályozva a feladat- és hatáskör, munkaköri leírás hiánya, kötelezettségek nem egyértelmű szabályozása. |

Fluktuáció |

Nem segítik megfelelően a jó munkakörülmények és a munkahelyi légkör kialakításával, a vezetés személyes példamutatásával a fluktuáció csökkentését,

az etikus magatartás megteremtését, a hatékony munkavégzést. |

Egészség és biztonsági |

Ha az alkalmazottak jó közérzetének igénye elkerüli a figyelmet, a munkatársak nem tudják teljesíteni feladataikat. |

A kockázati besorolás több célt is szolgál: egyrészt segíti a kockázat kezelését (hiszen a kockázat jellegére is tudunk belőle következtetni, így a kezelése is egyszerűbb), másrészt az egyes típusok szempontokat is biztosítanak ahhoz, hogy minden releváns kockázat összegyűjtésre kerüljön.

5. A kockázatkezelés felelőse, illetőleg kezelője

5.1. A belső kontrollrendszer részét képező kockázatkezelés felelőse átruházott hatáskörben a közigazgatási államtitkár, de az egyes kockázatok felismeréséért, kezeléséért a szakterületért felelős államtitkárok, fejezeti kezelésű előirányzatok szakmai felügyeletét ellátó személyek (a továbbiakban együtt: szakmai irányítók) felelnek.

5.2. A szakmai irányítók felelőssége és kötelessége az éves költségvetési tervük elkészítése, végrehajtása és folyamatba épített ellenőrzése, illetve a tevékenységről való beszámolás során a kockázati tényezők, elemek azonosítása, a kockázati hatás mérése, a kockázatok bekövetkezésének valószínűsítése, és ennek a valószínűségnek a tűréshatáron belüli szintre történő csökkentése, illetve a bekövetkezés megelőzése.

5.3. A hatékony kockázatkezelés érdekében a szakmai irányító

a) az éves munkaterv összeállítása során elkészíti az irányítása alá tartozó terület célkitűzéseinek végrehajtását akadályozó kockázatok elemzését (azonosítás, értékelés), annak kezelési módját, és erről értesíti a közigazgatási államtitkárt;

b) folyamatosan figyelemmel kíséri, hogy az irányítása alá tartozó területen mi jelenthet kockázatot, milyen mértékű kockázatokkal kell számolni, valamint, hogy a meghatározott kockázati nagyság alapján milyen intézkedések megtétele szükséges.

5.4. A legmagasabb kockázatú tevékenységek tekintetében a közigazgatási államtitkár intézkedik az érintett tevékenység ellenőrzéséről (prevenció), ennek kapcsán folyamatos jelentést, beszámolót kér, vagy helyszíni vizsgálatot rendel el.

5.5. A kockázatkezelési tevékenység feladat- és hatásköreit a szakmai irányítókhoz tartozó szakterületek tekintetében munkaköri leírásba, vagy vezetői utasításba kell foglalni.

6. A kockázatkezelés folyamata

A kockázatkezelés folyamata az alábbi általános lépésekből, feladatokból áll

6.1. Kockázatok azonosítása: a tevékenységet és a szervezeti egységet érintő kockázatok meghatározása.

A kockázatazonosítás célja annak megállapítása, hogy melyek a szervezeti egységek, fejezeti kezelésű előirányzatok célkitűzéseit veszélyeztető fő kockázatok. A kockázatazonosítás előfeltétele a KIM és a szervezeti egységek stratégiai célkitűzéseinek, tevékenységeinek, működési folyamatainak alapos megismerése. A kockázatokat csak ezen ismeretek alapján lehet felismerni és azonosítani. Amennyiben nem áll rendelkezésre minisztériumi szintű stratégiai és operatív célrendszer, abban az esetben a szakmai irányítóknak kell azt meghatározni a saját szakterületük vonatkozásában.

6.2. Kockázatok besorolása, értékelése: az azonosított kockázat vizsgálata, a kockázat besorolása adott szempontok szerint. A kockázat besorolása, értékelése segít annak eldöntésében, hogy van-e szükség, lehetőség intézkedésekkel csökkenteni vagy megszüntetni a kockázatot.

A kockázatok értékelésének célja annak megállapítása, hogy melyek a szervezeti egységek, fejezeti kezelésű előirányzatok célkitűzéseit veszélyeztető fő kockázatok. Az értékelés során meg kell határozni a feltárt kockázati tényezők bekövetkezésének valószínűségét, illetve a szervezeti egységekre, fejezeti kezelésű előirányzatokra gyakorolt hatásukat. Az értékelés eredménye táblázat vagy mátrix formában rögzíthető.

A fő kockázati prioritások meghatározásához figyelembe kell venni a szervezeti egységek, fejezeti kezelésű előirányzatok adott kockázattal szembeni tűrőképességét. A tűrőképesség azon kockázati tűréshatárt jelenti, ami alatt elfogadható a kockázati szint, illetve ami felett mindenképpen válaszintézkedést kell tenniük a szakmai irányítóknak a felmerülő kockázatra. Ez a határérték meghatározza, hogy maximálisan mekkora mértékű kockázatot lehet vállalni az egyes tevékenységek kapcsán. A kialakított tűréshatár az adott körülményektől függően változtatható. A tűréshatárok megállapítása a közigazgatási államtitkár jóváhagyásával történik.

A kockázatok azonosítására, rangsorolására és értékelésére alkalmas táblázatokat és módszereket, valamint a tűréshatár ábrázolását az 1. függelék tartalmazza. A melléklet a KIM Fejezeti kezelésű előirányzatai tekintetében a Költségvetési Főosztály és a KIM Igazgatási cím vonatkozásában a Pénzügyi és Számviteli Főosztály által felmért és rögzített kockázatokat tartalmazza, amelyet jelen szabályzatban foglaltak szerint az éves munkaterv összeállításakor felül kell vizsgálnia és aktualizálnia a szakmai irányítónak. A szakmai irányító a felülvizsgálat eredményéről – a 2. függelékben foglaltak alapján – tájékoztatást küld a közigazgatási államtitkár részére. 6.3. A kockázatokra adott válaszreakciók, kockázatkezelési stratégiák: a költségvetési évre szóló célkitűzések (munkaterv) végrehajtását megakadályozó tényezők, kockázatok azonosítását és értékelését követően a kockázatok kiküszöbölésére vonatkozó válaszreakciók meghatározása szükséges.

A válaszreakciók célja, hogy csökkentsék, illetve megszüntessék a fenyegetést jelentő kockázatokat, vagy éppen kihasználják a kínálkozó lehetőségeket. A válaszlépések meghatározása során a hangsúlyt az adott pillanatban legalkalmasabb kockázatkezelési alternatíva kiválasztására kell helyezni. A szakmai irányítónak ezért a válaszlépés melletti döntés meghozatalakor figyelemmel kell lennie arra, hogy az adott kockázat:

a) milyen mértékű hatást gyakorol a szervezetre, fejezeti kezelésű előirányzatra,

b) a célhierarchia melyik szintjét érinti,

c) melyik folyamatba van beágyazva,

d) melyik szervezeti egységek vesznek részt a válaszlépésben,

e) milyen anyagi ráfordítással jár a választott megoldás és

f) milyen eredményt vár a válaszlépéstől.

A kockázatkezelési intézkedéseket a várható kockázatcsökkentő hatásuk és a megvalósítási költségük összevetésével kell értékelni.

A kockázatokat hatásuk, bekövetkezési gyakoriságuk, jellegük és tartalmuk függvényében, különböző módszerekkel lehet kezelni.

A kockázatokra adott válaszintézkedések az alábbiak lehetnek:

a) A kockázat elviselése, elfogadása

b) A kockázat kezelése, csökkentése

A kockázat kezelése négy különböző típusú kontrolltevékenységen keresztül valósulhat meg:

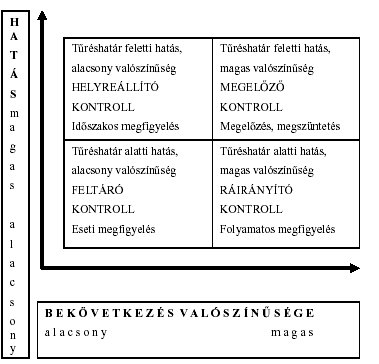

1. Megelőző kontrollok

Alapvető célja az, hogy hibás lépések, nem előírásszerű teljesítések esetén akadályozzák meg a folyamat továbbvitelét, s így előzzék meg a nagyobb hibák bekövetkezésének lehetőségét.

2. Helyreállító kontrollok

A realizálódott, nem kívánt kockázat következményeit korrigálják, úgy, hogy kisegítő megoldást nyújtanak a kár vagy veszteség csökkentésére alternatív lehetőségek felmutatásával.

3. Ráirányító kontrollok

Egy bizonyos, kívánt következmény elérését biztosítják. Általában egy tevékenység vagy tevékenységcsoport konkrét lépéseit, időbeni ütemezésüket tartalmazó eljárásrendek, előírások vagy vezetői utasítások.

4. Feltáró kontrollok

Céljuk, hogy fényt derítsenek olyan esetekre, amikor nem kívánt események következtek be. Mivel ezek csak az esemény bekövetkezése után fejtik ki hatásukat, ezért csak abban az esetben használhatók, ha lehetőség van a kár vagy a veszteség elfogadására.

Bármelyik típusú kontroll alkalmazása esetén, fontos, hogy az a célhoz illeszkedő, egyszerű, érthető és könnyen végrehajtható, valamint költséghatékony legyen. Mindegyik kontrolltípus esetén gondoskodni kell az alkalmazás szabályainak írásban történő rögzítéséről: kinek, mit, mikor, hogyan kell az adott ponton az ellenőrzéskor elvégezni.

c) A kockázat megosztása, áthárítása

d) A kockázatos tevékenység megszüntetése, elkerülése

e) A lehetőség kihasználása

A szakmai irányító a válaszintézkedések kiválasztásában támaszkodhat a belső ellenőrzés ajánlásaira, javaslataira. Ugyanakkor a választott intézkedés hatását is szükséges felmérni, és annak eredményét összevetni az adott művelettel, tevékenységgel kapcsolatos eredetileg tervezett végeredménnyel.

A kiemelten nagy kockázatú tevékenységek esetében a közigazgatási államtitkár intézkedik az ellenőrzésről: folyamatos jelentést, beszámolót kér, vagy helyszíni vizsgálatot tart, vagy felkéri a belső ellenőrzést vizsgálat végzésére.

6.4. A kockázatok felülvizsgálata: célja, nyomon követni a szervezeti egységek, fejezeti kezelésű előirányzatok kockázatprofilja megváltozott-e, továbbá bizonyosságot szerezni, hogy a kockázatkezelés hatékony, és hogy további intézkedések szükségesek-e.

E cél elérése érdekében a költségvetési év során a szakmai irányítónak:

a) folyamatosan nyomon kell követnie a folyamatokat, frissítenie a megállapításokat, illetve ellenőriznie a megtett intézkedések hatásait a kockázatok folyamatos változásával,

b) át kell tekintenie a kockázati profilban bekövetkezett változásokat, illetve fel kell mérnie, hogy a kockázatkezelési folyamat hatékonyan működik-e a saját szakterületén,

c) be kell ütemeznie az egyes kockázatok felülvizsgálatát az értékelés során megállapított, adott kockázati szintekhez rendelt ellenőrzési gyakoriság szerint.

A kockázatok felülvizsgálatának eszközei:

a) a kockázatokkal kapcsolatos önértékelés,

b) a felelős személy beszámoltatása,

c) a „kockázatkezelési keretek” (előírás, útmutató) alkalmazása,

d) az ellenőrzési nyomvonal és a szabálytalanságok kezelésére vonatkozó belső szabályozás felülvizsgálata.

6.5. A kockázatok és intézkedések nyilvántartása: a feltárt kockázatokat, hibákat nyilván kell tartani. A nyilvántartásnak tartalmaznia kell minden kockázatra kiterjedően a bekövetkezés valószínűségét, az esetlegesen felmerülő kár mértékét, a kockázat kezelésére javasolt intézkedést, a felelős munkatárs nevét.

A kockázatkezelési eseteket a szakmai irányító vezeti, elemzi és szükség esetén javaslatot tesz a közigazgatási államtitkár részére az egyes tevékenységek szabályozásának korszerűsítésére.

A kockázatokat és az intézkedéseket a 2. függelék szerint kell nyilvántartani. 7. Záró rendelkezés

7.1. A Kockázatkezelési szabályzat a közzétételét követő 15. napon lép hatályba, rendelkezéseit a folyamatban lévő ügyekben is alkalmazni kell.

A kockázatok azonosítására, rangsorolására és értékelésére alkalmas módszerek

Egyszerű kockázati rangsor

Megjegyzés: A szakmai irányító értékeli, rangsorolja a kockázatokat, majd besorolja azokat a három kategória közül valamelyikbe. A tűrőképességet jelentősen meghaladókat a magas kockázatok közé kell elhelyezni.

A kockázatok e csoportokba való besorolása és az alacsony, közepes, magas kockázatú csoportok kialakítása a legegyszerűbb, általánosan alkalmazható megoldás. Hátránya, hogy erőteljesen érvényesül a szubjektivizmus.

KIM Fejezeti kezelésű előirányzatok kockázati rangsorolása

Külső kockázatok egyszerű kockázati rangsorolása

Kockázat megnevezése |

alacsony |

közepes |

magas |

Infrastrukturális |

x |

|

|

Gazdasági |

|

x |

|

Szervezeti |

|

x |

|

Jogi és szabályozási |

|

x |

|

Politikai |

|

|

x |

Szakpolitikai |

|

x |

|

Elemi csapások |

x |

|

|

Kockázatosság minősítése |

2 |

4 |

1 |

Pénzügyi és tevékenységi kockázatok egyszerű kockázati rangsorolása

Kockázat megnevezése |

alacsony |

közepes |

magas |

Költségvetési |

|

|

x |

Csalás, lopás és korrupció |

x |

|

|

Felelősségvállalási |

x |

|

|

Stratégiai |

|

x |

|

Működési |

x |

|

|

Információs |

|

x |

|

Hírnév |

x |

|

|

Kockázat-átviteli |

x |

|

|

Technológiai |

x |

|

|

Projekt |

|

x |

|

Újítási |

x |

|

|

Kockázatosság minősítése |

7 |

3 |

1 |

Emberi erőforrás kockázatok egyszerű kockázati rangsorolása

Kockázat megnevezése |

alacsony |

közepes |

magas |

Személyzeti |

|

x |

|

Bizalmi |

x |

|

|

Kapcsolattartási |

|

x |

|

Hatásköri |

|

x |

|

Fluktuáció |

x |

|

|

Egészség és biztonsági |

x |

|

|

Kockázatosság minősítése |

3 |

3 |

0 |

KIM Igazgatás kockázati rangsorolása

Külső kockázatok egyszerű kockázati rangsorolása

Kockázat megnevezése |

alacsony |

közepes |

magas |

Infrastrukturális |

|

x |

|

Gazdasági |

x |

|

|

Szervezeti |

|

x |

|

Jogi és szabályozási |

|

|

x |

Politikai |

|

|

x |

Szakpolitikai |

|

x |

|

Elemi csapások |

x |

|

|

Kockázatosság minősítése |

2 |

3 |

2 |

Pénzügyi és tevékenységi kockázatok egyszerű kockázati rangsorolása

Kockázat megnevezése |

alacsony |

közepes |

magas |

Költségvetési |

|

x |

|

Csalás, lopás és korrupció |

x |

|

|

Felelősségvállalási |

x |

|

|

Stratégiai |

|

x |

|

Működési |

|

x |

|

Információs |

|

x |

|

Hírnév |

x |

|

|

Kockázat-átviteli |

x |

|

|

Technológiai |

|

x |

|

Projekt |

|

|

x |

Újítási |

x |

|

|

Kockázatosság minősítése |

5 |

5 |

1 |

Emberi erőforrás kockázatok egyszerű kockázati rangsorolása

Kockázat megnevezése |

alacsony |

közepes |

magas |

Személyzeti |

|

x |

|

Bizalmi |

x |

|

|

Kapcsolattartási |

|

x |

|

Hatásköri |

|

x |

|

Fluktuáció |

|

x |

|

Egészség és biztonsági |

x |

|

|

Kockázatosság minősítése |

2 |

4 |

0 |

Megjegyzés: A minősítést, a kockázatosság megállapítását a bekövetkezési valószínűség és a hatás jelentőségének együttes figyelembevételével kell megállapítani.

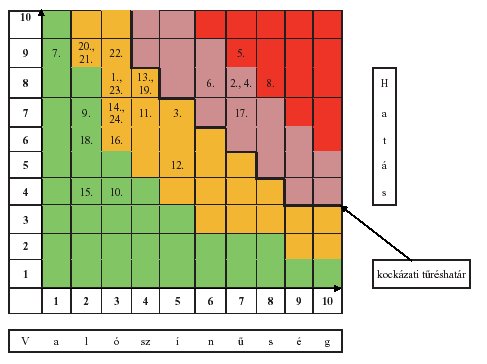

Kockázati skála kialakítása a KIM Fejezeti kezelésű előirányzatok tekintetében

Kockázati tényező |

Sorszám |

Valószínűség

(1–10) |

Hatás (1–10) |

Együttes mérték Valószínűség × hatás |

Infrastrukturális |

1 |

3 |

8 |

24 |

Gazdasági |

2 |

7 |

8 |

56 |

Szervezeti |

3 |

5 |

7 |

35 |

Jogi és szabályozási |

4 |

7 |

8 |

56 |

Politikai |

5 |

7 |

9 |

63 |

Szakpolitikai |

6 |

6 |

8 |

48 |

Elemi csapások |

7 |

1 |

9 |

9 |

Költségvetési |

8 |

8 |

8 |

64 |

Csalás, lopás és korrupció |

9 |

2 |

7 |

14 |

Felelősségvállalási |

10 |

3 |

4 |

12 |

Stratégiai |

11 |

4 |

7 |

28 |

Működési |

12 |

5 |

5 |

25 |

Információs |

13 |

4 |

8 |

32 |

Hírnév |

14 |

3 |

7 |

21 |

Kockázat-átviteli |

15 |

2 |

4 |

8 |

Technológiai |

16 |

3 |

6 |

18 |

Projekt |

17 |

7 |

7 |

49 |

Újítási |

18 |

2 |

6 |

12 |

Személyzeti |

19 |

4 |

8 |

32 |

Bizalmi |

20 |

2 |

9 |

18 |

Kapcsolattartási |

21 |

2 |

9 |

18 |

Hatásköri |

22 |

3 |

9 |

27 |

Fluktuáció |

23 |

3 |

8 |

24 |

Egészség és biztonsági |

24 |

3 |

7 |

21 |

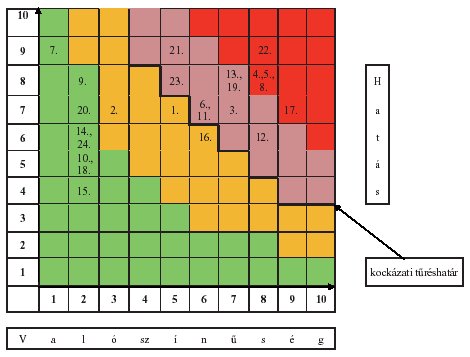

Kockázati skála kialakítása a KIM Igazgatás tekintetében

Kockázati tényező |

Sorszám |

Valószínűség (1–10) |

Hatás (1–10) |

Együttes mérték Valószínűség × hatás |

Infrastrukturális |

1 |

5 |

7 |

35 |

Gazdasági |

2 |

3 |

7 |

21 |

Szervezeti |

3 |

7 |

7 |

49 |

Jogi és szabályozási |

4 |

8 |

8 |

64 |

Politikai |

5 |

8 |

8 |

64 |

Szakpolitikai |

6 |

6 |

7 |

42 |

Elemi csapások |

7 |

1 |

9 |

9 |

Költségvetési |

8 |

8 |

8 |

64 |

Csalás, lopás és korrupció |

9 |

2 |

8 |

16 |

Felelősségvállalási |

10 |

2 |

5 |

10 |

Stratégiai |

11 |

6 |

7 |

42 |

Működési |

12 |

8 |

6 |

48 |

Információs |

13 |

7 |

8 |

56 |

Hírnév |

14 |

2 |

6 |

12 |

Kockázat-átviteli |

15 |

2 |

4 |

8 |

Technológiai |

16 |

6 |

6 |

12 |

Projekt |

17 |

9 |

7 |

63 |

Újítási |

18 |

2 |

5 |

10 |

Személyzeti |

19 |

7 |

8 |

56 |

Bizalmi |

20 |

2 |

7 |

14 |

Kapcsolattartási |

21 |

5 |

9 |

45 |

Hatásköri |

22 |

8 |

9 |

72 |

Fluktuáció |

23 |

5 |

8 |

40 |

Egészség és biztonsági |

24 |

2 |

6 |

12 |

Megjegyzés: Ezeket a tényezőket kell elhelyezni a kockázatkezelési mátrixban.

Kockázatkezelési mátrix a KIM Fejezeti kezelésű előirányzatok tekintetében

Kockázatkezelési mátrix a KIM Igazgatás tekintetében

Kockázati térkép és alkalmazandó kontroll

Megjegyzés: Az egyszerű kockázati térképet egy koordináta-rendszerben a hatás jelentősége és a bekövetkezés valószínűsége alapján kell kialakítani és a kockázatokat négy csoportra osztani. A négy csoport mindegyike előre meghatározott kockázatkezelési módot ír elő, és azok tükrében kerül sor a kockázatok besorolására.

A kockázatok és intézkedések nyilvántartása

Sorszám |

Azonosított kockázatok |

Bekövetkezés valószínűsége |

Felmerülő kár mértéke |

Kockázat kezelésére javasolt intézkedés |

Az intézkedéssel elért eredmény az adott kockázat súlyában, rangsorában |

Az intézkedések végrehajtásáért felelős munkatárs neve |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|